| 发布于: | 雪球 | 回复:19 | 喜欢:1 |

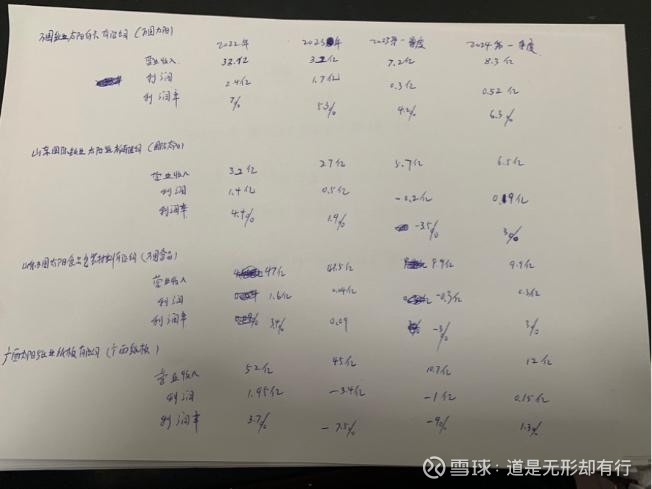

总看你发看多博汇的帖子,近期博汇大跌,个人看法主要问题应该出在一季报上,毕竟目前博汇仍处于国内头部纸业位置,但是截止目前仍没有看到一季报预增,连表现最差的晨鸣都已经减亏了。难免不让人担忧,其实国内造纸成本很好估算,首先是原料,然后是销售路径,太阳 博汇 晨鸣山东地区成本几乎一致,成本为浆包 化学品 能源,其他品类可以忽略不计,太阳在山东地区能源有些优势,毕竟身处兖矿矿区附近,煤炭价格不高,发电成本低。晨鸣和博汇也差不会太多。化学品上更是没有其他差距,现在最大的问题应该是出在主原料纸浆上,我猜是大股东的问题,金光是一颗大树,他的核心产业是浆,特别是印尼地区的浆尤其重要,而后才是海南和金桂两个浆厂,博汇白卡对于金光整个链条微乎其微。如果是当亲儿子养,肯定会给予资源倾斜,目前没有看到这样的局面。那么还有另一种可能,后面要关注博汇到底关联交易上游纸浆的价格,是不是被当成血包了。销售上就不多说了,还是看报表库存和汇款两项,到时候再分析到底哪里出了问题。

是这样的。不过我有不同看法,最近的下跌我认为很……股票激励有关系。因为有很大概率股票激励计划跟第一季度报一起出,也就是本月底。股票激励对象不应该有存续持仓,所以很多管理层的股票抛售了。个人猜测,纯属YY。总之最近几天跌,没看到啥利空

其实从公司没有发2023年业绩预告,就可以知道公司2023年并没有亏损,而且净利润在-50%以上,否则必须做业绩预告。可以推测公司2023年第四季度在2亿以上。今年一季度大概延续去年四季度的盈利,大概率不会亏损。主要是因为这几天白卡纸连续降价,加之纸浆升价,对博汇利空,所以股价大跌。长期看没问题的。