虽然不敢说这报表危险,但是稳健应该不算吧。

损益表、资产负债表可以斟酌历史成本...,但现金流量表是实实在在的。

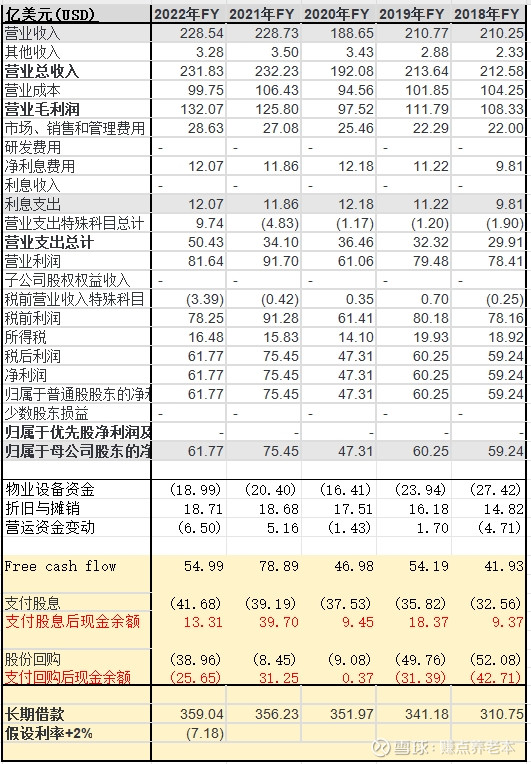

一年自由现金大约55亿,分红42亿,还剩13亿。即使不回购,但如果关键假设的借新还旧、利率、汇率...改变,这13亿够应付几个“如果”?

仁兄说1800亿的权益价值?是指市值吗?当前市值1860亿,在计算公司价值EV的时候,这个相关的吗?当然,公司有库存股,可以随时出售还债,但总不能整个市值当作公司潜在现金流吧?概念有点乱。

虽然持股者不少大资金,但是独立思考还是需要的。小股民可是自己的钱,各人对自己的荷包负责。