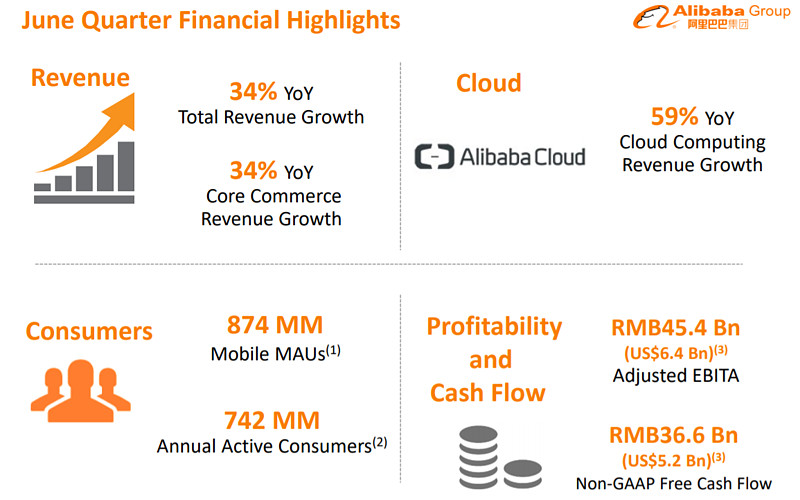

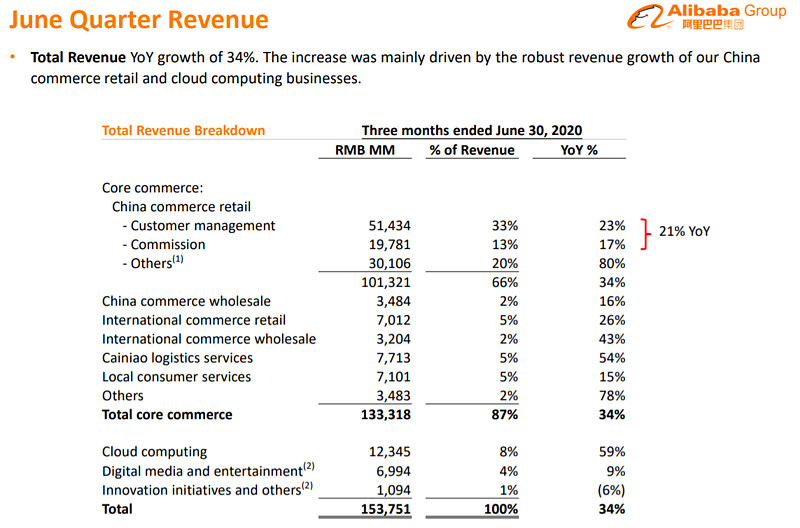

阿里巴巴:2021财年第一财季(财报涵盖区间:2020年4月1日-2020年6月30日)营收1537.5亿元,市场预期1492.34亿元,去年同期1149.24亿元,营收同比增长34%;第一财季净利润394.7亿元,市场预期190.88亿元,去年同期212.52亿元;第一财季调整后每ADS盈利14.82元,市场预期13.79元。#阿里第一财季营收增长超3成#

中国零售市场移动月活用户单季净增2800万至8.74亿。天猫线上实物商品支付GMV同比增长27%,全线恢复或超越疫情前水平。来自淘宝直播的GMV持续同比增长超过100%,商家直播占淘宝直播GMV的60%。

第一财季云计算业务营收123.5亿元,去年同期为77.87亿,市场预期120.9亿元。

截至2020年6月30日,盒马鲜生自营门店超过214家,主要分布在一二线城市。

截至2020年6月30日,饿了么注册商户数量同比增长30%。

全部讨论

$阿里巴巴(BABA)$ 所以阿里看起来这么牛逼数字后面 股价没涨 反而跌的原因是什么? 盘子太大,涨过了?

几个投行给的目标价格差不多比现在价格高6% 左右,意思是没有什么空间了呗,

比预期好那么点,不过貌似没有值得高亮标注之处。期待明天拼爹爹的表演$拼多多(PDD)$ $阿里巴巴(BABA)$

依阿里的体量基数看,这个业绩还是不错了。我们会看到头部电商都会活得不错,企业线上化数字化是长趋势,疫情只是加速这一进程,未来还有很大的空间。$阿里巴巴(BABA)$ $京东(JD)$

传统电商平台业务稳健增长,云业务领跑阿里系军团,电商平台国际化初显成效,6.5分。[跪了]

外行看似 买家真有钱消费,实质是平台都在吸商家的血。 美团 拼多多 淘宝 京东 把商家的血吸的舒服

这个业绩相当优秀啊,看来电商还没完全进入存量竞争。从移动月活和特价版4000w月活的数据看,$拼多多(PDD)$ 的潜在用户天花板又提升了;另外Lazada的订单量虽然增速没有$Sea Limited(SE)$ 快,但陪跑也表现的还不错;淘宝直播的GMV 100%增长,也给D2C的直播增速定下了新的标准。