你最近有“养鸡”吗?哎,别说了最近亏了我不少。你有什么好的推荐吗?很多人懊恼养鸡到底是什么。其实养鸡就是买基金啦。随着我国经济的发展,人们生活水平的提高,人们可支配收入的提高,也就是说大家手上的闲钱都多起来了。

以前的老人家都习惯把钱放到银行存个定期获取利息,几年过去一看到存折里的钱多了不少,都笑得乐开了花。但随时金融脱虚向实让更多闲置资金流向实体的背景下,银行的利率也在不断走低。当然很多人也会说,现在谁还把钱存银行,赚到钱当然是凑个首期去买楼啊!房子一定是会涨的啊。这个回答在我看来相当的无语。买房子会涨这个事情是基于过去20多年,中国以不断推进城镇化发展为基础,以房地产为支柱产业,以促进经济的快速增长的结果。

有人会问为什么要发展房地产呢?其实这个问题十分的容易回答。因为房地产的产业链足够的长足够的大,能够创造大量的就业岗位。上游有钢铁,水泥,工程机械,供配电。下游有装饰材料,设计服务,家电。我就不一一举例了,反正房地产行业的牵涉面广而杂能够完美适应当时的时代发展要求。

虽然房地产行业是这么的能干,就像一个六边形属性拉满的战士,但随着我国的城镇化率已经达到了63.7%。基于不可能把所有土地都进行一次城镇化这个简单的道理,这个战士的时代使命也基本完成了。

并且随着中央坚持推进房住不炒政策的政策,可以很确定的一点是房地产真已经成为了夕阳行业,买房子就可以轻松跑赢通胀实现财富增值的时代就像长江之水奔流到海不复回!

社会经济发展必然会伴随着货币的增长,如果我们不找一个合理安全的方式去保存我们的财富,我们的财富就会被动地会被稀释。全球最大对冲基金瑞.达利欧经常说的一句口头禅“CASH IS TRASH”。需要我们持有现金的时间真的是屈指可数。

那么有什么方法可以帮助我们实现这一目标呢。没错,就是买基金!很多人又会说我信你个鬼。我在支付宝买基金都亏死我了。今天小生就教会大家如何地去买入基金并实现躺赢。

我们作为普通投资要有一个合理的预期收益率,我们买基金要稳字当头,我们不要妄想试图通过买基金来一夜暴富。要有一个合理的投资价值观,现银保监会主席郭树清主席曾经对承诺高回报的理财产品乱象说过一句令人印象深刻的话,他指出收益率超过6%就要打问号,超过8%就很危险,10%以上就要准备损失全部本金。

所以我们买基金要追求的是确定性。因为我们不是专业投资者,我们没有过多的人力资源和精力去追踪每天市场的走势还有企业的运行情况,要从战略上清楚认识自己没有在市场上进行短期博弈的能力,承认自己心里承受能力有限,只有这样才能赚取国家发展的红利和企业成长带来的收益。

那么怎么才能做到确定性呢?我们要认识到基金种类五花八门,所以我们就要利用基金多样性这个特点构建起适合自身的基金组合。基金大概可以分为股票型基金,债券型基金,混合型基金,货币基金和指数型基金。这基本上就涵盖普通投资者日常能接触到的基金类型。

最常见的构建组合有股票型+债券型+指数型。这个组合波动性比较高,也比较容易获得超额收益。指数型+债券型+货币性。这个组合抗波动率一流,很难获取超额收益,但跑赢通胀是绝对没有问题的一个组合。

对于买基金这件事相当我们基民众筹请一个基金经理帮我打理自己的钱嘛!对于股票型基金基金经理的能力显得尤其重要。那我们该如何分辨出哪些才是优秀的基金经理呢?

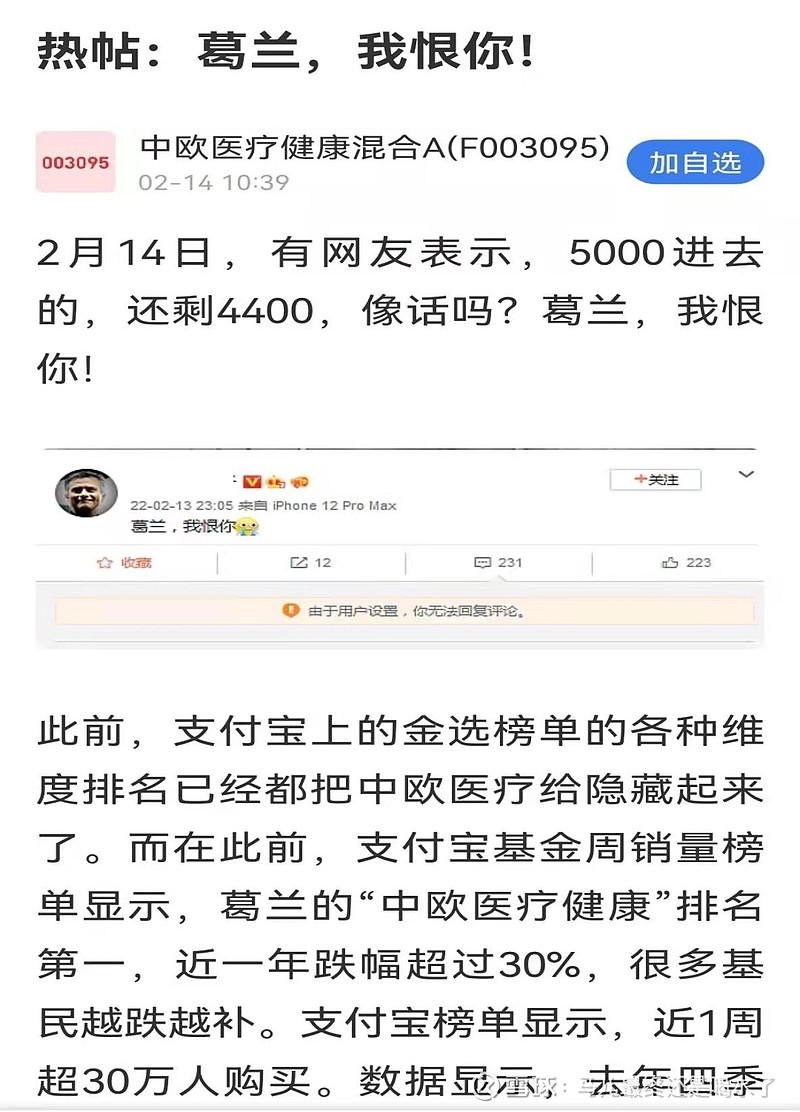

如果我们认真观察就不难发现,几乎每年市场上的冠军基金经理都是不同的,为什么会有这样的现象呢,我的观点是金融市场讯息万变,而不是永恒不变,用一句玩游戏的人的话来形容就是一代版本一代神。冠军基金经理每年不同背后的本质就是市场风格的转变,去年很厉害的人也有可能因为经济发展的迭代而掉落神坛。例如2017-2019是价值投资型基金经理的版本,他们的业绩当然是好。2019年-2021年是赛道型投资经理的版本,就可以看到收益率排行榜都是赛道选手。如果我们只是一句一个年度的收益率作为依据,很可能就会出现以下这种情形

有人就会问那我想平平淡淡每年都有稳定收益,该选择哪种基金经理呢?有这种类型的吗?我可以回答你当然有啦,根据我自身的经验我们可以筛选出一些每年都排行榜腰部的基金经理,选择那些多年下来都稳定排行中前50%的基金,这些基金经理有一个特点就是风格既不保守也不激进,用一词来形容就是十分之万金油,他们符合了当下的市场环境,也有环境转变时的适应能力所以才能做到。每年都有稳定的收益

总的来说就是如果是一名投资小白就应该选择最万金油的经理,成熟的基民可以适当加入风格激进的进自身的组合。

最后,说一下定投指数基金这个事情。巴菲特曾经表示,大部分投资者,不管是机构和个人投资者最好投资的方法是购买管理费用很低的指数基金,他说投资标准普尔500指数就能够击败市面大部分主流基金。

但是这个定投也是讲究方法的,以沪深300指数为例过去10年的平均年收益率只有3.17%,这个收益率单独拎出来看真的是连银行定期存款利率也不如。

所以我们要学会更聪明的定投,定投千万不要设立一个固定的日期去做,当市场整体估值较高的时候开始定投中期来看收益率大概率很差。我们要学会在市场整体估值较低,或者估值明显低于中枢估值的时候开始定投。

定投指数也要通过构建组合的方式去进行,不要单独只买一种指数基金,根据数据统计由2019年-2021年全A指数总共上涨了85%,同期沪深300指数上涨了22%,中证500指数上涨了17%,创业板指数上涨了89%,上证50为14%。

从这个简单的数据可以看出只有创业板跑赢了全A指数,其他3个主要指数都是跑输的了。难道结论就是我们要去投创业板指数?这肯定不是的,要知道全A指数代表的是A股市场上所有的股票它的样本量最大,正所谓鸡蛋不要放在同一个篮子里,当然是越分散越好,越分散越稳定。遗憾的是,现在的市场上没有一个可以代表全A股市场所有股票的指数型基金产品。

所以我们要自己构建一个尽量类似的组合,我的经验是把上证50,沪深300,创业板50,中证500,科创50等额分配去进行购买,这样就可以得到一个类全A指数的组合。$上证50(SH000016)$ $沪深300(SH000300)$ $创业板50ETF(SZ159949)$