1 净资产收益率没超过 5% ,不是种子公司。好的可能成为收息股。

主营业务是电信服务,电信基础服务,垄断,刚需,商业模式稳定。每年现金流入稳定1000亿,缓慢增长。这个公司只要资本开支下来,就是个赚钱机器。

2 现价股息率 5.4%, 年报没有明确的股息政策。

总市值2000亿*0.8=1600亿。经营活动现金流净额1000亿。现金700亿。有息负债,长期负债和短期负债只有几十亿,非流动负债特殊科目2050亿,是什么鬼?

主要是折旧厉害,一旦折旧放缓,利润爆发。1600-700+1400=2300/1100=2.1

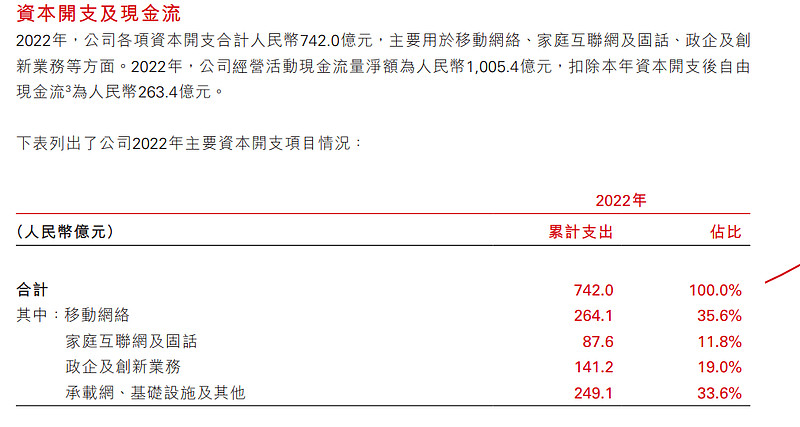

3 每年折旧 800多亿,这里面有没有利润?

4 历史估值低位。

盈利水平稳健,产业互联网业务发展有望超过市场预期。2023年第一季度,移动服务和固网宽带接入收入分别同比上升4.4%和3.1%;我们认为移动业务和固网宽带业务收入都将维持较为稳定的增长,但全屋智能方面ARPU仍有挖掘空间。从成本端来看,由于今年预计的CAPEX增长将较低,折旧摊销的压力会得到缓解,同时铁塔费用的折扣、2G和3G的退网将减轻运维费用的压力,我们预计费用的增长率将低于收入,因此我们预计今年的每股盈利会保持双位数的增长。2023年第一季度,联通云和大数据收入分别同比增长40%和54.2%。由于政务云的强劲需求、运营商在数据安全和云网融合方面的优势、以及对公司对云资源储备的大力投资,我们预计联通云仍将实现高速增长。IoT业务方面,公司在车联网前装市场处于领先地位,并基于平台能力,专注于智慧城市、工业制造和可靠供应链的布局,迭代行业标准化解决方案。数据要素在数字中国建设中拥有极为重要的位置,而运营商拥有大量数据资产,我们认为未来运营商会在战略层面上推动数据要素相关业务的发展,其发展进度可能会超市场预期。同时,近两年来中国联通通过合营、并购、战投不断拓展其业务边界,我们认为除了财务上的考虑之外,外延性投资也会帮助公司触达更多的行业数据,从而帮助其数据相关业务的发展。因此,我们认为公司未来在数据要素方面的发展将会超出市场预期。