根据制药网统计,上周全市场794只ETF总份额增加113.7亿份,达到1.67万亿份,总规模增加0.51亿元。其中,医药ETF份额增长量居前,共增加了11.45亿份。

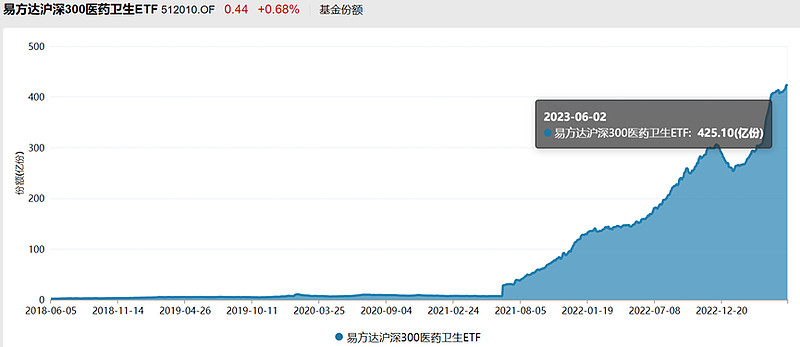

从份额变化看,在医药ETF中,一大亮点是多只医药ETF净值下跌,基金份额却逆势增长。比如,小易家的医药ETF(SH512010)上周净值下跌2.25%,创2022年11月以来新低,上周份额却增加到了425.1亿份,创历史新高。

资料来源:Wind

小易家的医药ETF(SH512010)基金类型为股票型,基金管理人为易方达基金管理有限公司,基金托管人为中国建设银行。该基金成立时间为2013年9月23日,当时基金规模为145.57亿元。

基金经理为余海燕,其累计任职时间超过11年,自2013年9月23日起担任该基金经理,现管理32只基金,基金资产总规模超千亿元。

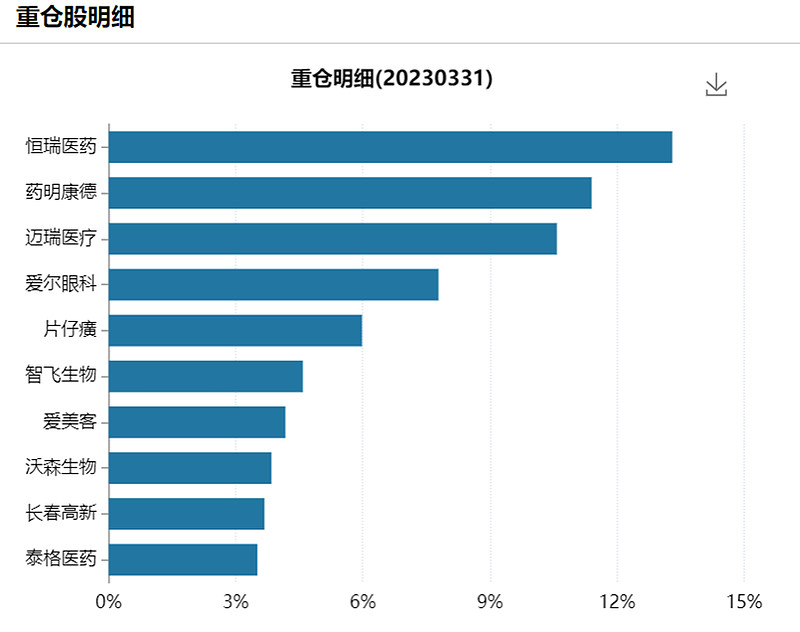

最新持仓情况显示,医药ETF(SH512010)持仓包括恒瑞医药、迈瑞医疗、药明康德、爱尔眼科、片仔癀、智飞生物、长春高新、爱美客、沃森生物、泰格医药等。

资料来源:Wind

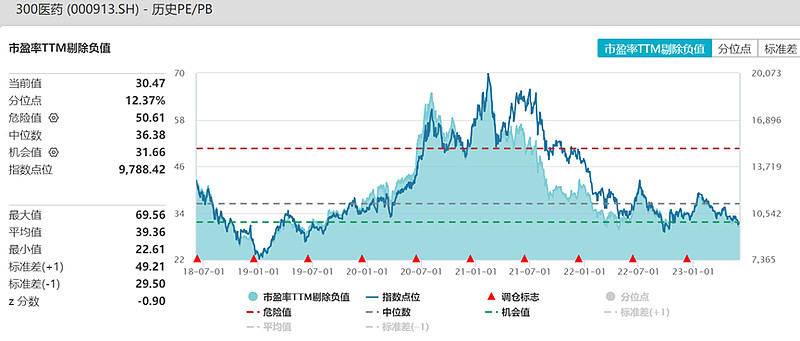

对于投资者越跌越买的操作,业内人士表示可能是目前公募基金医药股持仓比例和医药股的整体估值水平仍处于低位,长期投资价值开始显现。截至2023年6月5日,沪深300医药卫生指数整体估值(市盈率TTM,剔除负值)为30.47倍,处于近5年12.37%的历史分位数。

资料来源:wind

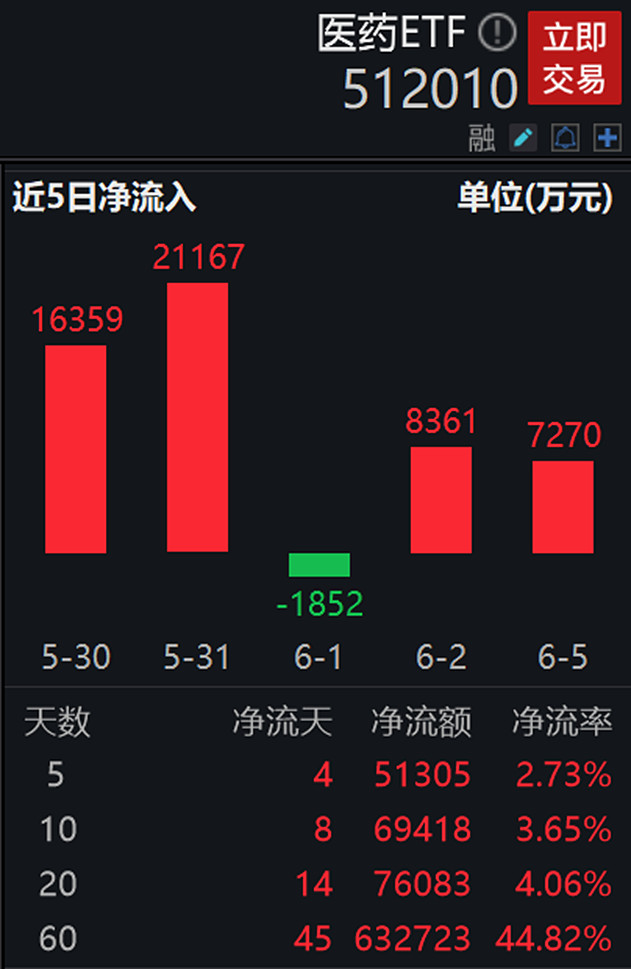

截至2023.6.5,医药ETF(SH512010)近60日累计资金净流入超63亿元,资金持续增持中。

资料来源:wind

【本次活动】

医药ETF再现“越跌越买”,你觉得原因有哪些?

【活动奖金】

总奖金188元人民币

【参与方式】

1、 关注@易方达指数通;医药ETF(SH512010);创业板ETF(SZ159915),

2、 转发+评论:

【格式参考:$医药ETF(SH512010)$再现“越跌越买”,我觉得原因有+理由+$爱尔眼科(SZ300015)$】

3、 注:

1)会选择3个精彩独到的见解打赏16-40元不等;

2)其它回答较好的评论也会获得不定额打赏;

每人限参加一次,多次参与以第一次评论为准!

【活动时间】

即日起~雪球活动结束

注:活动解释权归易方达基金所有。

$XD恒瑞医(SH600276)$

(以上仅为对指数成分股客观展示,不作为任何个股推荐。)

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人及基金经理过往获奖经历不预示本基金未来业绩表现。

请投资者关注投资【医药ETF】基金的特有风险,在投资基金前请认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

全部讨论

$医药ETF(SH512010)$再现“越跌越买”,我觉得原因有以下几个方面:

首先,医药行业整体估值处于历史底部区域。业绩也处于增长状态,收入和利润均稳健增长,行业整体基本面良好。

同时,政策层面上来看,医保集采政策触底,不会再压低医药行业的估值。医保集采导致的价格大度下降是医药行业估值持续走低的主要原因之一,但医保集采政策超市场预期的风险已基本出清。随着集采温和,未来集采范围超市场预期可能性较小。从集采价格来看,部分极端价格已有纠正的现象。

除此之外,医疗保健行业需求刚性,产业政策的大方向已相对明确,贴息贷款和老龄化进一步拉动增速,获顶层政策加持。在政策和资本的双重驱动下,医疗保健行业依旧是国家政策鼓励发展的高新技术行业,长期成长确定性强。

增速+估值底部,叠加医保集采政策见底,医药行业业绩和估值共振,市场预期充分,有望迎来医药行业增速向上趋势。本轮回调以后,较多优质医疗保健公司已处在历史估值底部,性价比较高。随着外部宏观市场的恢复和市场风险偏好的提升,医药行业有望迎来估值中枢回归。

@易方达指数通 $爱尔眼科(SZ300015)$

$医药ETF(SH512010)$再现“越跌越买”,我觉得原因有

从需求端、政策端、研发资源端、资本端以及研发成果等多重利好因素推动下,医药有望在未来长期维持高景气度。

1,从创新药国际竞争力来看,对于综合能力强的大型药企,研发效率高且进度领先的中小型药企,国内行业格局走向强者恒强、寡头垄断,同时,国内各个赛道不断提速,与全球创新前沿距离越来越近,从国内领先走向全球领先,全球商业化价值必然显现。

2,需求端,老龄化的趋势与人口素质提升的要求共同推动了对医药制造业和服务业的需求量,创新是与时代变量赛跑的游戏,认清趋势方能把握机遇。其实不管研发再难,周期再长,投入如此巨大,行业竞争再如火如荼,还是有很多药企在创新药的赛道上不断奔跑。

3,从行业政策层面,政策和产业链的悲观预期已经基本反映在股价中,包括集采、全球竞争等,已经有充分的预期,利空逐步脱敏。从基本面来看,医药行业季度业绩有望在Q2见底,下半年逐步进入复苏,目前国内疫情防控稳定向好,消费医疗有望率先逐步改善。

4,在国内创新药产业蓬勃发展,更强调国产自主可控的宏观背景下,创新药研发、制造及科研的核心产业链国产化仍将是2022年下半年医药投资布局的最重要主线,前瞻性发掘在技术和管理能力上突出的企业,提前布局在医药产业发展中必然会出现的“隐形冠军”。+$爱尔眼科(SZ300015)$

:$医药ETF(SH512010)$再现“越跌越买”,我觉得原因有:

1医药历来都是牛股集中营,耳熟能详的就有恒瑞,片仔癀等,有稳定业绩,也有未来快速增长的潜力,所以一直都是投资的好选择

2当下的医药估值已经到了一眼辨高低的地步,有着相当高的安全边际,价值回归是大概率的事,无非就是需要一些等待时间,所以看好医药的机会

3未来老龄化加剧,医药是很受益的行业,医院资源下沉,医药的需求会快速增加,还有国产替代化,也会不断促进医药的增长,所以医药未来业绩有着极高的保证

所以,我很看好未来医药的投资机会@一抹花香V @发工资买股票 @天天向上

+$爱尔眼科(SZ300015)$】

@易方达指数通

$医药ETF(SH512010)$再现“越跌越买”,我觉得原因有+核心逻辑是标的公司的领导团队,因为创新药标的买的是未来,多数都是未盈利公司,而做创新药研发实际上是很难的,公司领导及团队的实力决定公司的存活能力、运营能力以及天花板高度,所以买创新药标的,领导团队占比分数会比较高。

今年创新药的催化大逻辑是成果管线的兑现,国内的创新药企业上市是从2019年港股18A以及后面科创板开始的,这些公司上市融资后,经过了三年多的时间,研发管线都到了要结果的时候了,因此今年会有非常多的创新药公司的临床进展出来。

影响创新药行情的最主要的是研发管线的成功与失败;其次就是公司的现金流问题能否支持公司继续研发走的更远;国际局势实际上对创新药的影响比较小,国内的审批与医保政策考验的是企业的产品是否是真的创新,比如临床优效、适应症的创新等,如果产品竞争格局好,其实这些影响非常小。+$爱尔眼科(SZ300015)$