#投资研选# 【锂电:板块反弹看好行业回暖,麒麟电池带动新材料发展!】

华安证券 :上周锂电板块迎来反弹,但市场仍有分歧,我们认为目前处在锂电板块估值底部, 向下空间有限,市场对行业的悲观预期已充分表现,电池企业估值 20 倍左右,中游 材料 15 倍左右,看好板块迎来回暖。

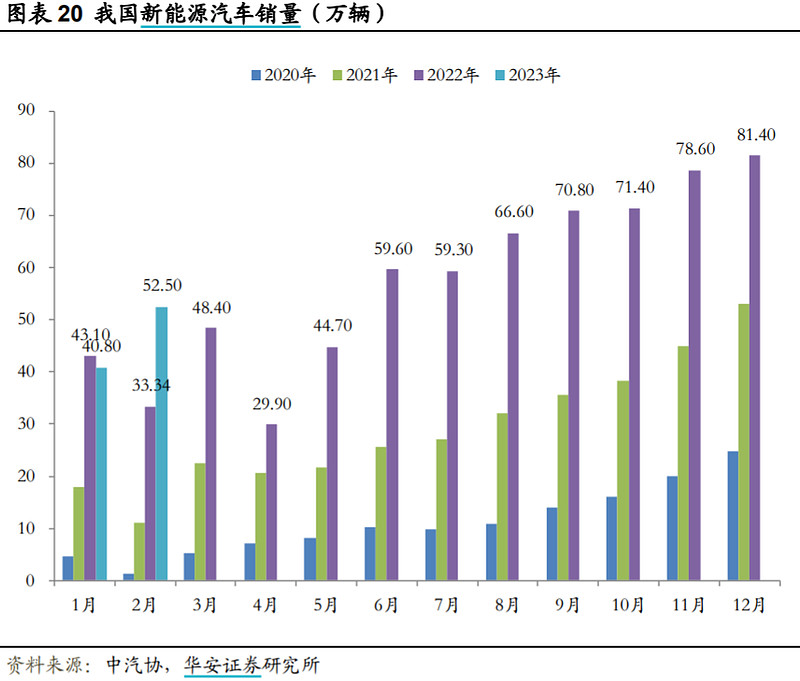

需求端:2 月新能源汽车销量达 52.5 万辆, 环比+28.7%,1 月受春节假期及补贴退坡影响,销量下降,2 月需求逐渐恢复,短 期受燃油车降价清库影响,新能源车一定程度销量被分流承压,但新能源车取代燃 油车的趋势与竞争力愈发明显,自发需求韧性足,强竞争将带来需求销量逐级爬升。

盈利端:电池企业首先受益上游材料价格下降带来的毛利率提升,“锂矿返利”对头部电池企业的影响较小。材料端我们认为电解液价格有望率先触底,随着部分产能出清,单位盈利有望在二季度初触底反弹。负极企业一月份单吨净利降幅较大,头部厂商 3 月份已环比回升,我们预计负极行业整体盈利有望在二季度底迎来反弹。

我们优先推荐关注产业链壁垒高且单位盈利仍高位的隔膜、盈利修复的电池厂;关注新技术如复合铜箔、新应用钠电池、电池回收利用等产业链。

宁德时代麒麟电池已实现量产,带动硅基负极、高镍单晶正极、LiFSI新材料发展。宁德时代方面称麒麟电池已经实现量产,麒麟电池采用宁德时代CTP3.0技术,体积利用率提升至72%,高于4680电池的63%,可将三元/磷酸铁锂电池系统能量密度分别提升至255与160Wh/kg,在相同的化学体系和同等电池包尺寸下,麒麟电池包电量较特斯拉4680系统提升13%。

建议关注:一产能释放、成本压力缓解毛利回升电池厂:宁德时代、亿纬锂能、国轩高科等;二供需支撑锂价高位利润释放锂资源公司:科达制造、天齐锂业、融捷股份等;三格局优壁垒高的中游材料环节及新技术:美联新材、璞泰来、东威科技、骄成超声、道森股份、光华科技等。

《电力设备行业周报:板块反弹看好行业回暖,麒麟电池带动新材料发展》,2023年3月27日,华安证券

$亿纬锂能(SZ300014)$ $科达制造(SH600499)$ $宁德时代(SZ300750)$ 医药ETF(SH512010) 创业板ETF(SZ159915)

(以上仅为对指数成分股客观展示,不作为任何个股推荐。)