2022年11月下旬至春节前夕,光伏硅料价格加速下跌,降价幅度近50%,但是,春节后光伏产业链价格迎来较大反弹,我们认为本轮价格博弈接近尾声,短期硅料价格维稳或略有回调,而长期来看,2023年也将是硅料产能放量大年,硅料价格长周期也存下行趋势。

此前硅料价格的暴跌甚至被有些人称之为光伏产业的“百亿补贴”,光伏产业链上游价格下降趋势愈发清晰,意味着光伏下游成本进一步下降,2023年光伏装机量有望迎来一个快速增长期,展望2023年,光伏行业正面临新的机遇。@今日话题 @雪球创作者中心 @雪球达人秀

今天,小易就跟各位球友一起来了解一下光伏行业的最新基本面情况。

一、近期,光伏产业链价格博弈接近尾声!需求有望整体向好

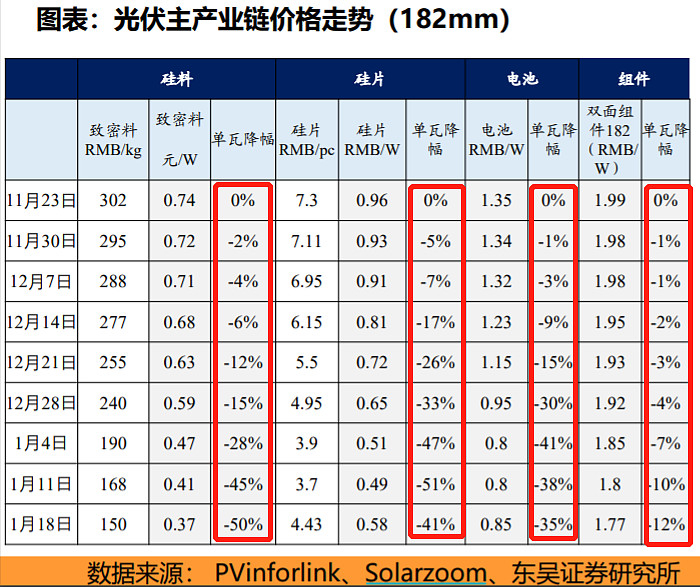

1、2022年11月23日-2023年1月18日,硅料降价幅度高达50%,降幅超预期!

据最新草根调研&Pvinfolink数据,2022年11月23日-2023年1月18日,硅料、硅片、电池、组件单瓦降幅分别为-50%/-41%/-35%/-12%,本轮降价幅度及节奏均超市场预期。

图1:光伏主产业链价格走势(182mm)

数据来源:Pvinfolink、Solarzoom、东吴证券研究所

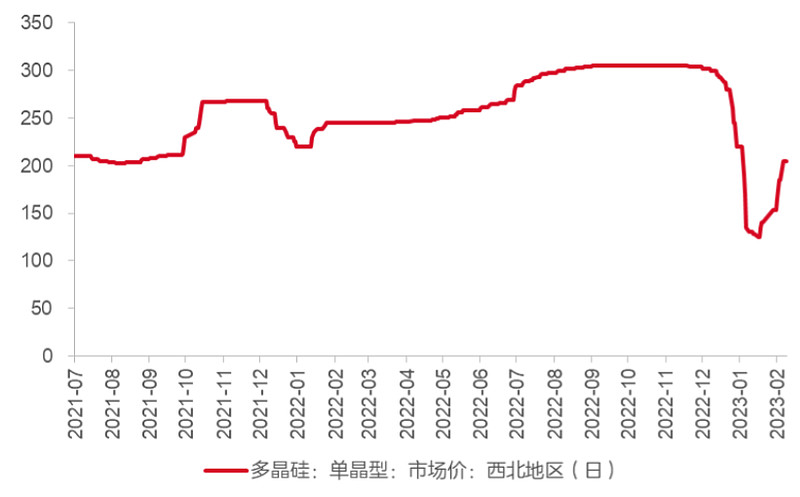

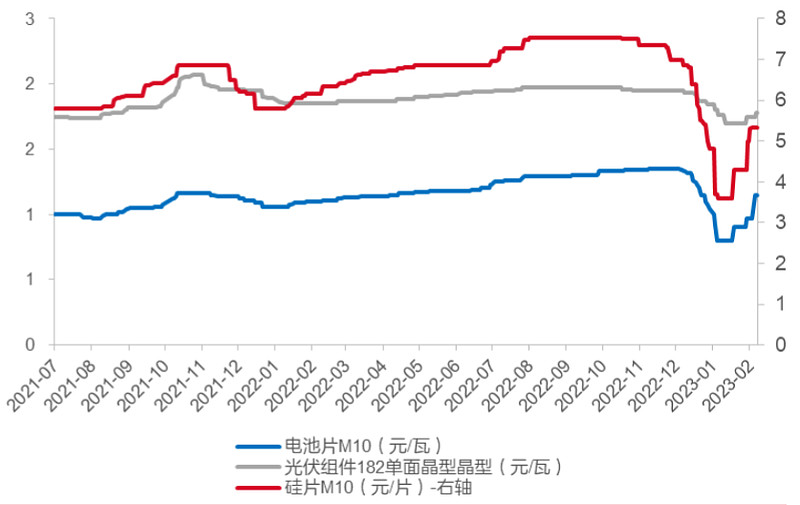

2、春节后,光伏产业链价格超跌反弹,普遍上涨

截至 2 月 9 日,多晶硅(致密料)、硅片(M10 单晶)、 电池片(M10 单晶)、光伏组件(182 单面单晶 PERC)较 1 月底分别上涨 34%、6%、19%、 2%。

图2:多晶硅市场价走势(元/千克)

资料来源:隆众资讯,东海证券研究所

图3:光伏产业链市场价走势

资料来源:隆众资讯,东海证券研究所

本轮光伏产业链价格上涨主要原因有:

1)下游组件排产需求强劲,根据头部组件企业反馈,下游组件环节2 月排产环比平均提升幅度在10%-20%;

2)硅料企业挺价意愿强烈,龙头企业库存策略有所惜售。

我们认为,随着硅料龙头库存策略的改变,本轮价格博弈接近尾声,短期硅料价格维稳或略有回调,而长期来看,2023年也将是硅料产能放量大年,硅料价格长周期也存下行趋势。

另外,价格上涨对于光伏组件厂商前期签订的低价订单存在一定的影响,部分订单或将出现交付困难的情况,后续随着产业链价格博弈渐去,产业链价格波动减弱,叠加招标与开工旺季,需求有望整体向好。

二、展望2023年,上游降价有望驱动下游装机需求高增,预计2023年国内光伏新增装机有望实现同比30%+增长

长期来看,2023年将是硅料产能放量大年,随着新增硅料产能不断投放,上游供给瓶颈打开,下游产业链成本有望持续下降,2023年光伏一体化企业和电池厂盈利水平有望同比改善,驱动装机需求高增。

相关数据显示,国内2022全年光伏新增装机87.41GW,同比增长60%。

根据近期全国能源工作会议的指引,叠加自2022年11月下旬以来,硅料价格基于供需关系的变化已经大幅回落,机构对2023年国内光伏需求更偏乐观,预计2023年国内光伏新增装机有望实现同比30%+增长。

三、海外市场:政策持续大力扶持,高增趋势有望持续

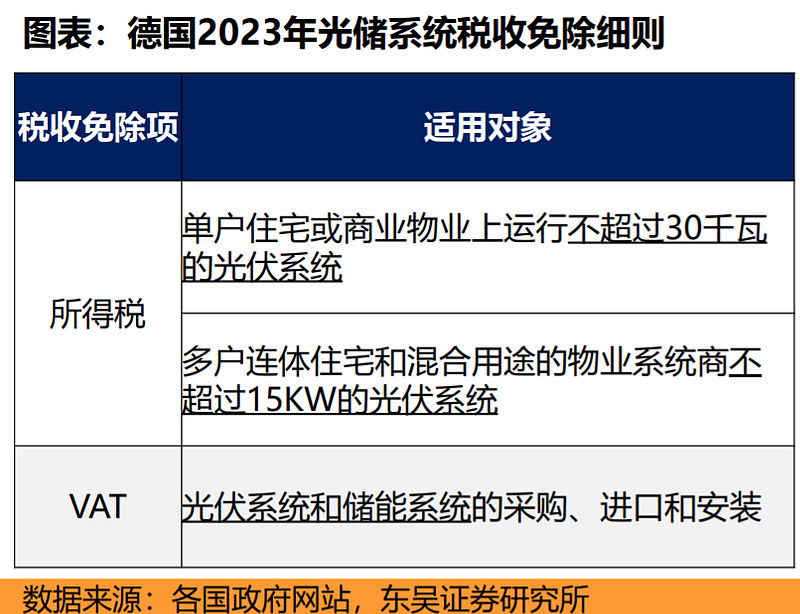

1)德国:全国免除户用光伏增值税、所得税;修订可再生能源计划加大政策支持力度

2022年12月初,德国政府通过了有关光储的税收减免政策:

在2022年税年,为符合要求的户用光伏系统免除发电量所得税;

对所有2023年起投运的户用光伏储能系统免除采购、进口和安装过程中产生的增值税,此增值税为19%。

图4:德国2023年光储系统税收免除细则

资料来源:各国政府网站,东吴证券研究所

另外,德国修订可再生能源计划,加大政策支持力度实现可再生能源目标。

2)美国:UFLPA扣押组件开始放行;东南亚光伏企业初裁结果公布,利好国内组件企业

2022年12月1日,根据PVmagazine报道美国海关根据UFLPA法案扣留的第一批组件已经投入美国市场,晶科采用瓦克多晶硅制成的太阳能组件获得放行。当前美国市场需求旺盛,UFLPA问题改善利好组件厂商出口美国。

当地时间2022年12月3日,美国商务部公布东南亚光伏企业初裁结果,有四家企业未发生违规,包括晶科能源,最终裁定结果将于2023年5月1日公布。

图5:东南亚出口美国关税情况

资料来源:易方达指数通整理

3)印度:2022年光伏新增装机再创新高

根据调研机构JMKResearch公司调查数据显示,2022年印度光伏新增装机量达13.96GW,打破2021年新增10GW的记录,再次创下历史新高。

4)日本:将强制屋顶安装光伏

日本东京都政府和日本光伏能源协会(JPEA)正在联合制定新规则,计划从2025年起对新建筑和住宅引入新的强制性光伏要求。

小结:2022年我国全年光伏组件出口量158.5GW,同增58%,逆变器出口金额89.8亿美元,同增75.4%,海外需求维持高增长,展望2023年,海外需要有望持续高增长。

四、光伏板块2022年业绩预告普遍超预期,上游降价刺激2023年盈利持续向好

隆基绿能、阳光电源、固德威等公司发布业绩预告,业绩普遍超出预期!

1月19日,隆基绿能发布2022年度业绩预告。2022年,隆基绿能预计实现归属母净利润145亿元至155亿元,同比增加60%至71%。

1月19日晚间,阳光电源发布业绩预告,预计2022年归母净利润为32亿元-38亿元,同比增长102%-140%。

1月19日晚间,固德威发布业绩预告,预计2022年全年盈利5.9亿元至7.07亿元,同比上年增111.06%至152.92%,四季度赶超前三季度总和。

此外,科士达与大客户签订2023年储能订单;通威股份、晶澳科技、晶科能源扩张产能;锦浪股份、固德威拟增资扩产;双良节能、福斯特投产新项目等等。

因此,我们认为,2023年光伏需求高增确定性强,光伏行业各公司积极扩产以及合同锁单以迎接光伏成长新纪元,叠加上游降价刺激下,2023年光伏企业盈利持续向好。

总结:

我们认为本轮光伏产业链价格博弈接近尾声,短期硅料价格维稳或略有回调,而长期来看,2023年也将是硅料产能放量大年,硅料价格长周期也存下行趋势。上游降价有望驱动下游装机需求高增,叠加海外市场利好不断,在光伏板块2022年业绩预告普遍超预期的情况下,上游降价有望刺激2023年光伏板块盈利持续向好。小易家的创业板ETF(SZ159915)成分股中蕴含阳光电源、迈为股份、先导智能、锦浪科技、捷佳伟创等多个光伏板块细分龙头,关注创业板ETF(SZ159915)一键分享光伏产业2023年发展机遇。

风险提示:基金有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

$阳光电源(SZ300274)$ $赢合科技(SZ300457)$ $先导智能(SZ300450)$ #光伏风电迎黄金十年概念股大涨#