医药板块自2021年年初调整以来,一直牵动着无数投资者日渐脆弱的小心脏:

调整什么时候结束?反弹什么时候发生?这次是不是真的底部?

“每日三省吾身”没做到,这三个问题小易倒是迫切想知道答案。

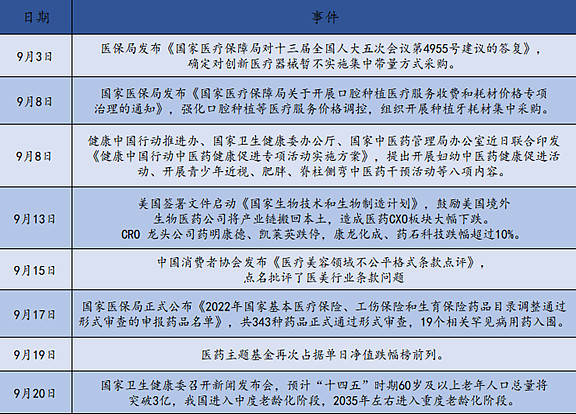

九月以来,医药大事频发

(来源:公开资料整理,截至2022.09.26)

九月伊始,先是创新医疗器械、口腔种植医疗服务与中医药健康领域传来政策利好,但医美行业紧接着要面临新一轮的调整,尤其是美国《国家生物技术和生物制造计划》签署以后,更是引发了医药CXO板块集体跳水。

医药白马股轮番杀跌,各种利空传闻也像大海里的浪花一样不断袭来,这一切都让本就“关灯吃面”的医药投资者雪上加霜。

都说医药是坡长雪厚的黄金赛道,今年究竟还能不能看到板块触底反弹呢?

今天小易就和大家一起来探讨一下。

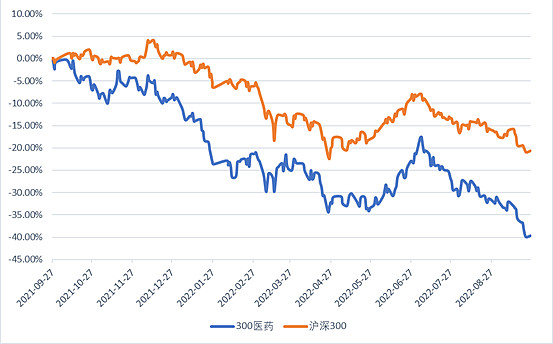

300医药与沪深300近一年涨跌图

(来源:同花顺iFinD,截至2022.09.23)

根据iFinD数据,截至9月23日,沪深300近一年的跌幅突破20%,300医药卫生指数更是跑输沪深300将近20%,跌幅达40%。与此同时,医药生物指数年内跌超31.04%,申万一级行业指数中排名第四,也是续刷年内新低。

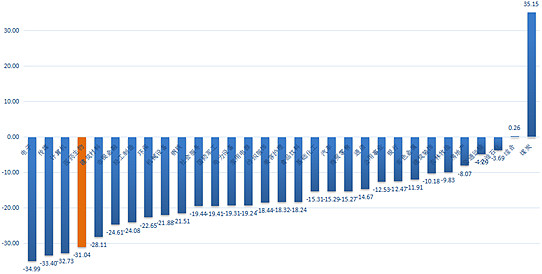

申万一级行业指数年内区间涨跌幅(%)

(来源:同花顺iFinD,截至2022.09.23)

但是,医药板块真的会就此一蹶不振吗?

估值底+配置底+政策改善+后疫情复苏,当前或为新一轮医药强势期起点。

截至9月23日,300医药的市盈率仅30.48倍,近一年百分位处于0.41%,近三年百分位更是低至0.15%(来源:同花顺iFinD)。

回顾历史,医药行业每次大底后将会持续 2-3年强势,近期医药板块明显回撤,板块估值快速回落至历史底部,或成为下一轮强势期起点。

且九月政策端一直在传来边际向好信号:无论是医保方面还是创新医疗器械、种植牙、中医药等子行业,都在接连释放积极信号,值得战略重点配置。

疫情方面,随着防疫检测、疫苗、药物和医疗各方面的完善,国内疫情慢慢得到控制,国内就诊和消费复苏较为明确,下半年的业绩和净利润都有望上升,建议重点关注消费医疗和创新药。

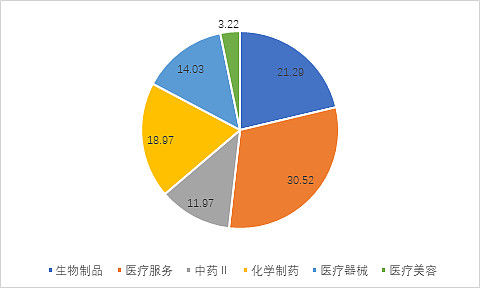

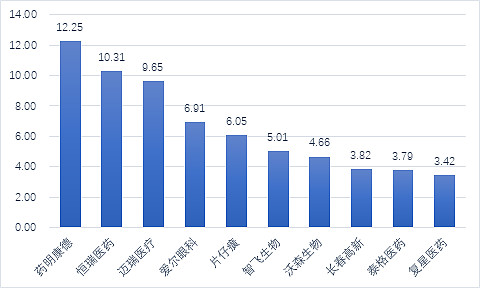

300医药成分股行业分布权重

300医药前十大权重股

(来源:同花顺iFinD,截至2022.09.23)

易方达沪深300医药卫生ETF(场内简称:医药ETF,代码:512010)跟踪沪深300医药卫生指数,全面覆盖医疗服务、生物制品、化学制药、医疗器械和中药等多个板块龙头。

医药人医药魂,小易家的医药ETF会一直陪着家人们坚守医药板块!2022年我们到底还能不能看到医药板块触底反弹?快来评论区分享你的看法吧~我们将挑选优质评论发放现金红包!

格式如下:

示例:我认为2022年有望看到医药板块触底反弹,理由如下:×××。

或者:我认为2022年无望看到医药板块触底反弹,理由如下:×××。

PS:观点没有对错,你的观点或许能给他人启示哦!同时也请勿抄袭哦!

活动时间:即日起至9月30日17:00

$医药ETF(SH512010)$ $迈瑞医疗(SZ300760)$ $通策医疗(SH600763)$

(以上仅为对相关成份股的客观展示,不作为任何个股推荐。)

风险提示:

* 以上内容均不构成投资建议,不作具体投资推荐。基金有风险,投资需谨慎。本资料不构成任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。

* 图片来源于网络,如有侵权请联系删除。

全部讨论

我认为2022年有望看到医药板块触底反弹,理由如下:医药板块半年报披露后,行业整体在2季度业绩筑底确认。业绩爬坡向上与创新药投融资边际复苏态势逐渐确定。此外,政策影响边际回暖,医保结余,创新药械豁免于DRG外等鼓励创新政策,集采、国谈对龙头杀价影响正在转化为对行业的增量正面影响,可持续关注市场情绪与估值的持续修复。

另外,医药行业估值处于历史低位,具备较大提升空间。医药行业整体估值仍处于历史较低水平,板块配置价值凸显。所以目前布局易方达沪深300医药卫生ETF为最佳时间,不仅估值合理,而且安全边际高。

我认为2022年有望看到医药板块触底反弹,理由如下:以迈瑞医疗为例,技术可谓全球领先,2021年该企业也成为个人投资者和机构投资者的关注对象。其拥有的国内同行业中最全的产品线,企业竞争优势非常明显。随着信息化不断深化,管理运营效率一直稳步提升,给企业未来的成长空间打下坚实基础。而观察2022年迈瑞医疗的动作,国内医疗新基建开展加海外高端客户群的突破,生命信息与支持业务在报告期维持了良好的增长态势。喝酒吃药始终是a股长线不变的逻辑,医药板块长期看涨确定性强。从宏观方面看,人口老龄化与人均卫生支出费用提升带来医疗卫生刚性需求、消费升级以及供给端创新驱动共同促进了医疗行业的高景气度。在不知道如何选择股票的情况下,指数产品尤其$医药ETF(SH512010)$ 给了人们很好的选择。

我认为2022年有望看到医药板块触底反弹,理由如下:

我很看好$医药ETF(SH512010)$未来的走势。

医药板块前期的回调很充分,很多优质个股的配置价值凸显,当前医药板块的估值基本接近2018年的最低水平,是属于近10年期间第二次的估值底,我们要充分把握目前这个的好行业,好公司,好价格的黄金机遇,现在就是再次上车的好时机。

我认为2022年有望看到医药板块触底反弹,理由如下,现在医药估值底部,情绪底部,政策底部,配置底部!很有长期配置价值!

目前医药板块优势是估值处于历史低位和医药板块成长空间。以药明康德代表的cxo创新药业绩增速非常快,创新是社会第一生产力!医药长牛板块在人口老龄化社会配置更加突出!医药公司的创新也会推动社会不断发展,科技创新是第一生产力!只有企业不断创新不断进取社会才会进步!这次政策发布出来相信有更多药企创新研发!

随着信息化不断深化,管理运营效率一直稳步提升,给企业未来的成长空间打下坚实基础。而观察2022年迈瑞医疗的动作,国内医疗新基建开展加海外高端客户群的突破,生命信息与支持业务在报告期维持了良好的增长态势。喝酒吃药始终是a股长线不变的逻辑,医药板块长期看涨确定性强。从宏观方面看,人口老龄化与人均卫生支出费用提升带来医疗卫生刚性需求、消费升级以及供给端创新驱动共同促进了医疗行业的高景气度。在不知道如何选择股票的情况下,指数产品尤其$医药ETF(SH512010)$ 给了人们很好的选择。

$医药ETF(SH512010)$我认为2022年有望看到医药板块触底反弹,理由如下:,2021 年中国医药工业实现营业收入达人民币 3.37 万亿元,增速创近 5 年来新高。目前医药板块收益率处于十年来较高的位置,而估值却处于十年最低,不仅如此,公募基金对于医药股的配置也是13年来最低水平。截至二季度末,医药生物的基金持股市值占比降至9.4%,为 2011Q3 以来最低水平,相对沪深 300 的超配比例降至 1.5 个百分点,为 2009Q3 以来最低水平,刷新近 13 年来新低。在申万31个一级行业中排名倒数前三,医药子行业目前板块估值已回落至历史低位,当前板块盈利预测估值26.2倍,低于全部A股(扣除金融),溢价率 -13.9%。基本接近2018年最低估值水平(23倍)。历史首次跌破 27 倍,刷新历史最低水平,已经比 2018 年大熊市末期的估值水平还要低近 20%,价值凸显。

医药板块,连续跌了这么久,加上估值这么低,市场也是很低迷,接下来应该会有一段时间的反弹的:

①创新药链条——医保谈判趋向宽松:从医院收入拆分看,该行预计创新药和医疗服务是医保主要鼓励方向。2022年医保目录调整,国家医疗保障局首次对外公布谈判续约规则,为创新药提供新机遇。

②医疗服务——医疗服务价格上调:各地加速推进医疗服务价格调整,医疗服务价格提升有望成为未来2-3年改革主线。

③中药——中药鼓励政策落地:业绩兑现及估值性价比为首要考虑因素,竞争格局将是企业价值的核心筛选要素,中医药鼓励政策将推动行业进一步发展。

④风格配置——科创板&港股:科创板医药行业业绩持续高速增长,业绩兑现+兑现度+性价比三维度筛选个股。

⑤消费医药——疫情后消费复苏:预计二季度末开始逐渐恢复,长期趋势向好。