北交所投资者又要有福利!20日即将上会的太湖远大(873743)真的很“优秀”。

太湖远大主要从事环保型线缆用高分子材料研发、制造、销售,产品已覆盖绝缘、屏蔽、护套三大线缆用高分子材料领域。国家级专精特新“小巨人”企业。去年净利润7746万元,远超北交所目前的4000万元“隐形门槛”。

为什么说太湖远大“优秀”?

报告期内,该公司收入增速和费用率表现远好于A股可比公司(万马股份、杭州高新、至正股份)。收入增速方面,以2021年为例,公司收入增速为30.94%,而行业头部公司万马股份高分子材料业务收入当年增速为14.69%,高出后者16.25个百分点。另外,两家可比上市公司杭州高新、至正股份则陷入下滑;费用率方面,以2022年为例,太湖远大三大费用率为4.37%,可比公司均值为13.2%。

上述现象,北交所在三轮问询中进行了重点问询。

太湖远大的回复是,与万马股份等公司收入增速“不存在显著差异”。

针对费用率远低于可比公司,在第三轮回复时,太湖远大甚至将可比公司进行了更换,剔除杭州高新、至正股份。调整后,可比公司报告期内三大费用率平均值降低不少,但仍高出太湖远大。以2022年为例,可比公司的费用率为7.16%,比太湖远大高出2.79个百分点。

只能说太湖远大太“优秀”了,想瞒都瞒不住。

问询重点一:收入增长高于A股可比公司的合理性与真实性

报告期内,太湖远大业绩保持较好增长。2021年至2022年,公司收入同比增速分别为30.94%、29.87%,表现好于可比上市公司。增速差距最大的是2021年,比处于行业头部阵营的万马股份相关业务收入增速高出16.25个百分点。同期,杭州高新收入下滑5.77%,至正股份下滑57.65%。

对于这一现象,北交所在第一轮问询就要求公司说明可比公司中杭州高新、至正股份销售收入均存在大幅下滑,而公司持续增长是否合理,业绩增长是否与行业增长情况一致?

太湖远大给出的回复是,虽然公司主营业务收入增速比万马股份相关业务增速高出16.25个百分点,但变动幅度相对接近。

对于另外两家可比公司,太湖远大给出的答案更有意思。

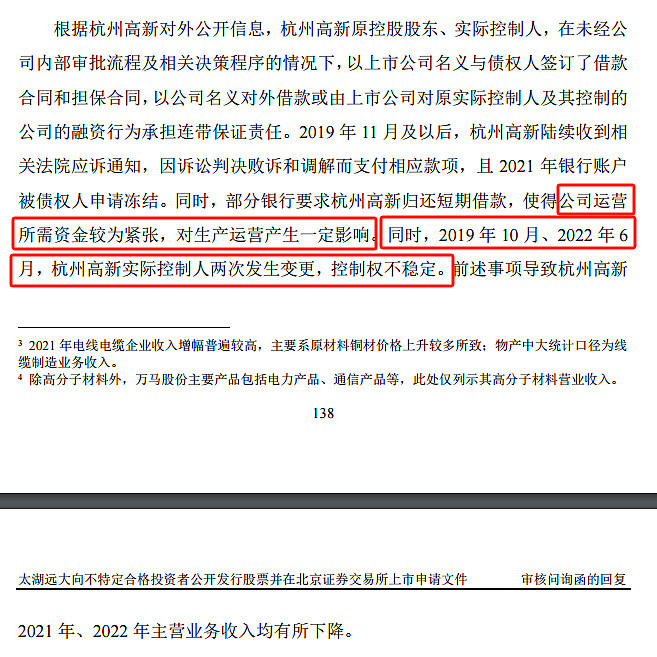

关于杭州高新收入下滑原因,太湖远大在回复函中指出两方面,一是杭州高新原实控人在未经程序情况下以上市公司名义对外借款,导致杭州高新需支付相应款项,运营资金较紧张,对生产经营产生一定影响;二是2019年10月、2022年9月杭州高新实控人两次变更,控制权不稳定。

(太湖远大在一轮回复中披露杭州高新2021年、2022年收入下滑原因)

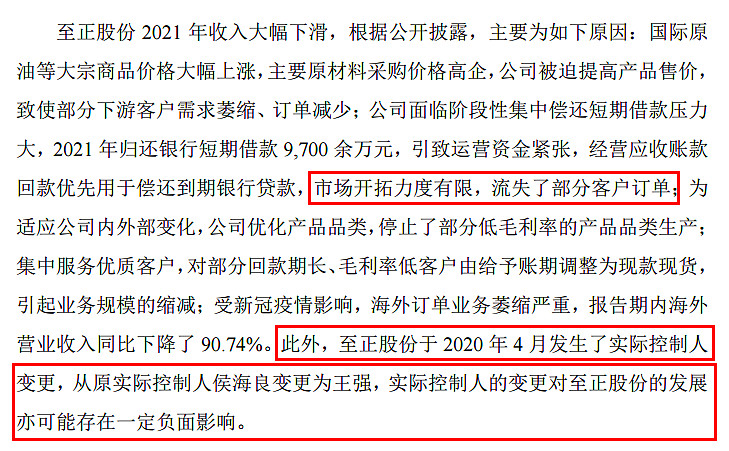

关于至正股份2021年收入大幅下滑,太湖远大在回复函中列出六方面原因,包括至正股份因资金紧张与市场开拓力度有限,流失了部分客户订单,并指出2020年4月实控人从侯海良变更为王强,对至正股份的发展亦可能存在一定负面影响。

(太湖远大在一轮回复中披露至正股份2021年收入大幅下滑原因)

太湖远大还强调以上不属于行业普遍现象,因此公司与同行可比公司收入变动趋势不一致具有合理性。

杭州高新、至正股份对自家业绩变动是怎么回复呢?挖贝研究院翻阅了两家公司的2021年年报。

杭州高新表示,受疫情、国际贸易形势等影响,铜、铝、石油、塑料等原材料价格波动较大,一方面对下游电线电缆企业的生产经营带来较大的不利影响,另一方面也使公司原材料价格上涨幅度较大,营业成本增加。

(杭州高新在2021年年报中披露行业情况与经营原因)

至正股份表示,行业层面,受下游电线电缆行业去产能等影响,所处行业竞争加剧;经营层面,国际大宗商品价格上涨和疫情对公司生产、销售、运输产生较大不利影响,并提到主动调整客户结构。

(至正股份2021年年报中披露经营情况与原因分析)

问询重点二:费用率明显偏低的合理性

报告期内,太湖远大费用率明显低于可比公司。以2022年为例,太湖远大销售、管理、研发三大费用合计为6081万元,三大费用率为4.37%。同期,可比公司三大费用率平均为13.2%,比太湖远大高出8.83个百分点。

如果按照可比公司三大费用率计算,太湖远大2022年费用总额要比原来高出1.23亿元,而该公司当年净利润仅为6109万元。如此推算,太湖远大2022年还能盈利吗?

面对这一现象,在一轮问询中,北交所要求太湖远大说明三大费用率均低于同行业可比公司的主要差异原因及合理性。

太湖远大回复也很用心和认真,足足用10页来论证三大费用率低于可比公司的合理性。包括产品结构不同,费用结构不同,业务规模不同等。

针对管理费用中,职工薪酬占比低的原因,太湖远大对不同公司分开说明:对于比自己规模大的万马股份,太湖远大称,可能系万马股份业务模式变化或新业务开展,员工中其他及辅助人员近年来快速增加,管理人员人数大幅高于本公司;对于比自己规模小的公司,太湖远大表示,公司业务规模相对较高,而管理人员数量相对精简。

二轮问询中,北交所以员工薪酬为切入点关注公司销售费用,要求说明销售人员薪酬显著高于行业可比公司的合理性。

太湖远大在回复中披露2023年公司销售人员平均薪酬为32.94万元,可比公司平均工资为25.71万元,较后者高出28%。公司称销售人员平均薪酬较高是因为人均创收高,公司人均创收为3754万元,可比公司平均为2239万元。

三轮问询中,北交所第一个问题继续关注公司费用率,并且将不符合一般常识的问题点了出来:各类人员工资水平不低于可比公司,但费用水平低于可比公司是否合理?

同时,北交所请发行人:说明可比公司的选取依据、范围及合理性,若不具有可比性,请在招股说明书中予以更正。

太湖远大在回复中调整可比公司,剔除的是杭州高新、至正股份,新增1家新三板公司科普达。

对于调整的理由,太湖远大称是这2家公司报告期内扣非后利润始终为负,经营情况不佳。

调整后,费用率方面变化是,3家可比公司三大费用率平均值为7.16%,比太湖远大高出2.79个百分点。按照可比公司平均费用率计算,太湖远大新三大费用总额要比原来高出3882万元。

备注:太湖远大将于6月20日北交所上会,5名发审委委员分别为王希玥、江洋子、施凤林、张胜、时晋。