原创 睡醒一支烟 睡醒一支烟 2024-05-18 18:23 广东

一、公司主营介绍

继续更新,今天分析的公司是中绿电,公司属于电力板块。

先介绍下公司名称:公司于 2023 年 12 月 12 日召开第十届董事会第四十四次会议,审议通过了《关于变更证券简称的议案》,同意将公司中文证券简称由“广宇发展”变更为“中绿电”,英文证券简称由“GUANGYU DEVELOPMENT”变更为“CN GREENELECTRICITY”,英文名称缩写由“GYFZ”变更为“ZLD”。原来的广宇发展主营为房地产,公司通过置换加现金增补,把房地产业务全部置出,换入新能源发电项目。公司于 2022 年 1 月 14 日完成重组标的资产的过户。其中,置入资产为鲁能新能源 100%股权,置出资产为公司所持23 家房地产子公司股权。

公司主营业务为风能和太阳能投资、开发、运营。当前公司主要产品为电力。公司目前主要经营区域为西北地区,主要集中在新疆、内蒙古、青海、山东等,

公司始终坚持规模和效益并重,充分发挥独特竞争优势,积极发展陆上风电、海上风电、光伏发电,深入推动源网荷储一体化和多能互补发展,积极开展储能业务,实施差异化竞争,基本形成了“海陆齐发、风光并举、多能互补”的业务布局。

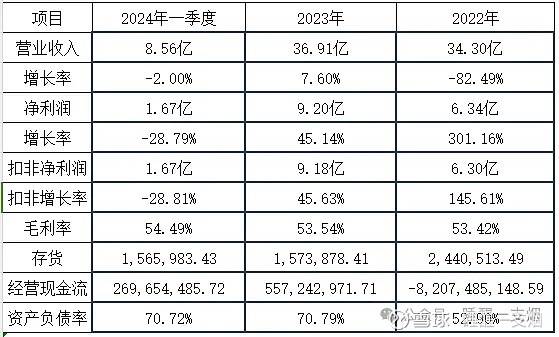

2023年收入及毛利率如下:

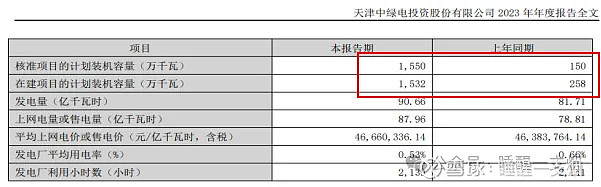

2023年的主要信息如下:23年底装机为561.65万千瓦,在建有1532万千瓦,是原有装机量的近三倍,个人初次看到数据,还以为是标错了,又去找了2022年报,看了去年同期数据,对上了,才确认是真实的,变化原因在于公司通过与股东产业协同,于 2023 年 7 月一次性获取新疆 1300 万千瓦大基地项目建设指标,并于 2023 年 8 月实现集中开工。

公司的工作计划:2024 年,公司将围绕打造核心竞争力,加快实现做强做优做大的总体目标,严格落实各层级任期制、契约化考核目标及重组盈利承诺,全面助推公司高质量发展,确保完成年度各项工作任务,助推建设世界一流绿色能源企业。力争年末在运装机规模超 2000 万千瓦,新增建设指标超 2000 万千瓦。按此计划去算的话,2024年要把新增的在建工程全部完工,才能达成目标,从工程进度上看,如果项目有钱推动,达成是没有问题的。

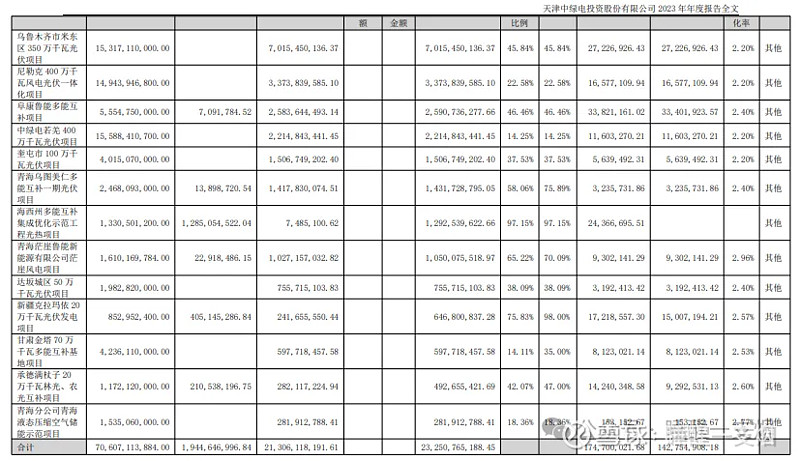

在建工程项:

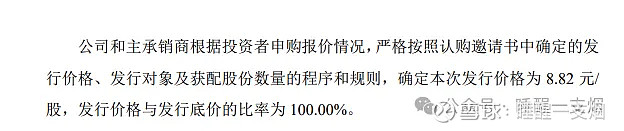

公司定向增发2亿股份募集18亿,定增价格为8.82元,距离现在的股价溢价率9%,位置差异不大。

二、行业空间及地位

2023 年 12 月底,全国累计发电装机容量约 29.2 亿千瓦,同比增长 13.9%。可再生能源(水电、风电、太阳能)14.72 亿千瓦,占比50.4%,可再生能源首次超过火电装机量。其中,太阳能发电装机容量约 6.1 亿千瓦,同比增长 55.2%;风电装机容量约4.4 亿千瓦,同比增长 20.7%。

公司投资建设的“海西州多能互补集成优化国家示范工程”项目,采用“新能源+”模式,以光伏、光热、风电为主要开发电源,以光热储能系统、蓄电池储能电站为调节电源,多种电力组合,有效解决风电和光伏不稳定、不可调的缺陷,解决用电高峰期和低谷期电力输出的不平衡问题,建成了国际领先的“风、光、热、蓄、调、荷”于一体的多能互补、智能调度的纯清洁能源综合利用创新基地。该项目是国家首批多能互补项目,曾作为全国新能源行业代表项目,

三、财务分析

货币资金75.3亿,同比减少16.3%,

短期借款114亿,长期借款271亿,同比短期借款无变化,长期借款增加10%。

交易性金融资产无,同比无变化,投资支付的现金无,同比减少100%。

应收57.6亿,应付42.8亿,应收同比没什么变化,应付减少12.1%

经营现金流2.69亿,同比减少51.6%.

管理费用、财务费用同比小幅增加,研发费用同比无变化(0投入),销售费用亦为0.

公司的长短期借款较多,主要用于新项目的投资,财务费用1.5亿,一年下来要6亿左右,为了新项目不得不借,平常看到企业借款上百亿,直接就会放弃掉,不喜欢负债率高的企业,借款有时要分开来看,看它借钱是用来做什么,主要跟公司的经营模式有关,短期借款为2023年新增,在建工程2023年增加200亿,电力公司前期需拿项目做投资,表现出负债率高,等项目建成后,只提折旧费用,公司在建工程264亿,比去年末增加30亿,现在还处于项目的扩张期。

四、公司分红历史

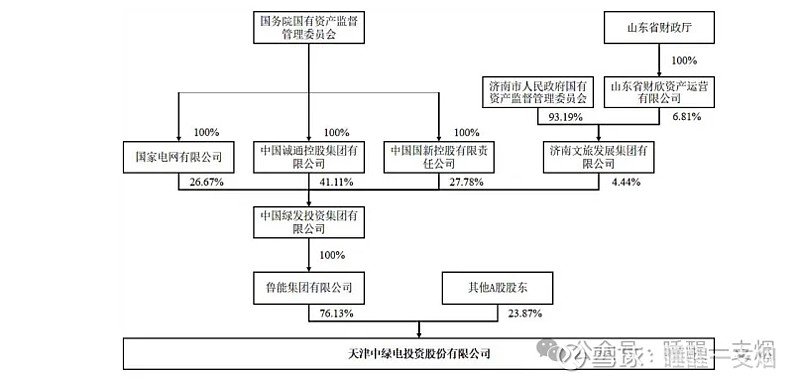

公司第一大股东为鲁能集团有限公司,持有76.1%的股份,穿透后直属股东为国务院国有资产管理委员会。

2022年前主营为房地产,可忽略不看,只看2022年以后的。

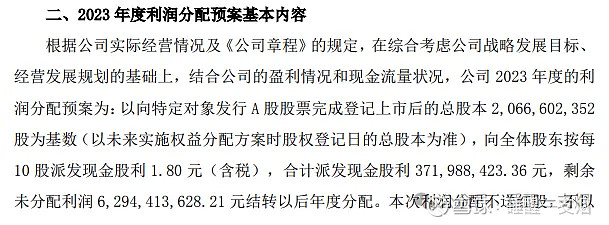

2023年计划10股发现金1.8元,按目前股价算,股息率在2%左右。

五 总结:

现公司动态PE:21.8 ,PB:1.07,综合评分:7分(满分10分)。

图形看月线还处在底部区域,近期股价有所表现,公司一季度业绩的增长不好,公司说明是由几点造成,一是一是新增装 机未到全面出力期,2023年度公司新增的132万千瓦装机主要集中在 2023年末,二是风光资源变差,每年的一四季度受天气影响,发电小时有所降低,三是账务费用有所增加,借钱多了难免的,四是计提了信用差值0.18亿,踪上去看,都不是大问题,第三点是无法避免的,为了新增项目必须借的,公司主要的看点在于公司的计划,公司2024的目标是二个2000万千瓦,一个是装机数,另一个新建设指标2000万千瓦。而新疆的1300万千瓦的在建项目,将根据各项目的建设节奏及并网 时序,预计在2024年内分三期实现项目投产。等于是后三个季度要建设完成并上网送电。第一个问题不大,第二个就要看大股东的能力,以一家人的角色看,大概率是一个流程而已。这样的话,今明二年的装机量差不多是可以提前确定的。这就能给公司的未来下一个定性的结论,二年后的今天肯定要比现在好。就看能陪公司多长时间了。

投资箴言:

往期回顾: