说起国民洗衣品牌蓝月亮大家并不陌生,12月16日蓝月亮顺利登陆港交所,上市首日上涨13.07%,报14.88港元,总市值855.17亿港元,作为投资者也值得了解这家毛利率超60%的上市公司。

创始人罗秋平、潘东夫妇身家暴增近500亿港元,有望晋级中国富豪榜前70位。

2010年高瓴资本以4500万美元投资了蓝月亮的天使轮,并在第二年追加103万美元,蓝月亮上市后,陪跑蓝月亮10年的高瓴资本也将斩获近20倍收益。

蓝月亮品牌诞生于1992年,旗下拥有衣物清洁护理、个人清洁护理和家居清洁护理三大系列共73个品种的产品2000年蓝月亮推出抑菌型洗手液,2003年非典时期使其产品供不应求,一举成为洗手液品类领先者。

高瓴资本投资两年后,张磊建议蓝月亮瞄准消费升级下的洗衣液品类,为完成转型,蓝月亮由一家赚钱的洗手液公司变成了策略性亏损的洗衣液公司,但到了2014年,蓝月亮的销售额开始大幅增长,在洗衣液行业的销售额比宝洁、联合利华之和还要多。

蓝月亮洗衣液连续11年(2009-2019)、洗手液连续8年(2012-2019)行业市场综合占有率第一。

一、营收结构

从招股说明书看,近三年,蓝月亮营收构成较稳定,以2019年数据来看,总收入超70亿港元,由衣物清洁护理产品(占比87%)、个人清洁护理产品(占比6%)、家居清洁护理产品组成(占比6%)组成。

二、毛利率超

从毛利方面看,2017年—2019年,蓝月亮的毛利分别为29.95亿、38.86亿、45.23亿,三年年化复合增长率为22.89%。蓝月亮三种主要产品毛利率相差不大,主要产品的综合毛利率分别为53.2%、57.4%、64.2%,想不到吧,洗衣液产品的毛利率也可以超过60%。

三、公司费用

期间费用方面:2017年—2019年,蓝月亮期间费用分别为28.38亿、31.37亿、30.21亿,分别占同期营收的50.37%、46.35%、42.85%。费用主要以销售费用为主,2017—2019年,蓝月亮的销售及分销开支分别为20.69亿元、25.48亿和23.23亿港元,分别占同期营收的36.7%、37.6%及33.0%。

值得注意的是,蓝月亮广告及推广开支并不多,报告期内,蓝月亮广告及推广开支分别占同期营收的23.84%、10.45%以及9.93%,得益于多年的品牌渠道建设,蓝月亮的广告开支呈逐年下降的趋势。

四、净利润

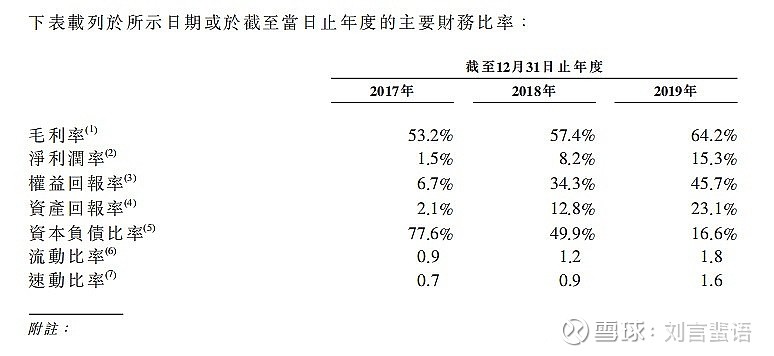

净利润方面:2017—2019年,蓝月亮的净利润分别为8616万、5.54亿、10.80亿,净利润年化复合增长率为254%;报告期内,净利润率分别为1.5%、8.2%、15.3%。

2017—2019年期间,蓝月亮的综合毛利率、净利率均成上升的走势。报告期间,权益回报率(ROE)分别为6.7%、34.3%、45.7%。

五、销售模式

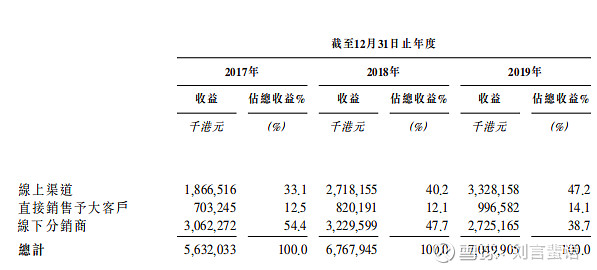

蓝月亮拥有覆盖线上及线下业务的全渠道销售及分销网络,蓝月亮主要销售模式有三种:1、线上销售:线上电子商务销售增长对业务很重要,2017—2019年,蓝月亮线上直销呈增长的趋势,销售占比分别为33.1%、40.2%、47.2%。

2、线下分销:线下分销是蓝月亮通过经销商将产品转售大卖场、超市、便利店等,2017—2019年,蓝月亮线下分销呈下降的趋势,销售占比分别为54.4%、47.7%、38.7%。

3、线下直销:直接销售给大卖场及超市等大客户的线下直销渠道,2017、2018、20019年线下蓝月亮线下直销销售占比分别为12.5%、12.1%、14.1%。

六、潜在市场份额

中国为全球最大的家庭清洁护理市场之一,在主要经济体中增长潜力最高。按零售额计算,预计中国家庭清洁护理市场的规模将由2019年的人民币1,108亿元增长至2024年的人民币1,677亿元,复合年化增长率为8.7%。

蓝月亮在招股书中表示,上市募集的资金将用于产能扩充、品牌建设、渠道建设、研发投入和IT投入等多个方面。

市场人士也认为,随着规模和品牌效应的持续增长,此次赴港上市将有利于蓝月亮拓展其面向全球的融资渠道,为公司未来的发展提供更广阔的平台。

免责声明:文章数据来源于蓝月亮招股说明书,不构成投资建议,请谨慎投资。

欢迎关注我