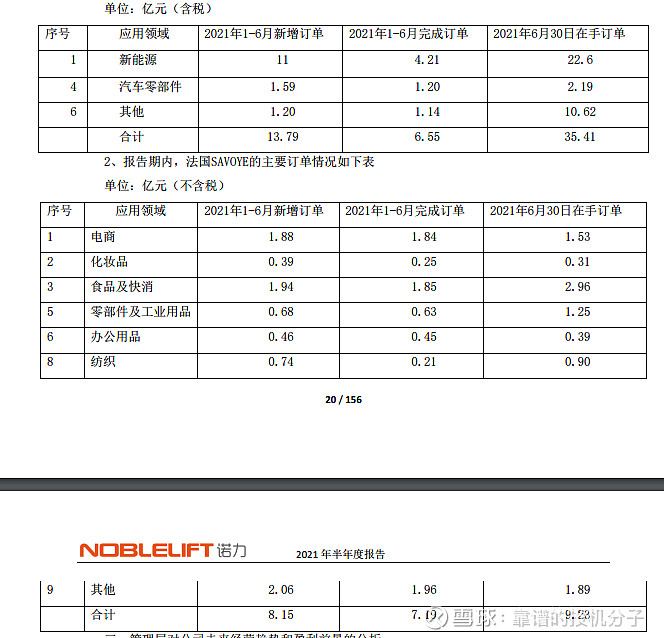

上图是诺力子公司中鼎的2021年半年报的在手订单,合计已经达到了35个亿,这时候大家肯定会好奇这公司的订单产能如何,这么多订单是不是中鼎要做很久?事实上并没有!在6月30号以后,诺力(中鼎)截至到现在又接到了大概有13个亿左右的符合新披露标准(2亿以上)的新能源订单,其中在2021年交付的订单就有7个多亿,这说明什么?说明中鼎那么多订单是完全能在规定时间做完的!就算考虑到大客户需求把宁德的单子往前靠着做,但是考虑到订单签订时候的约定的时间,在手的35亿订单肯定都能够在2021年底,最迟,在2022年中前都能交付完毕的,这说明中鼎订单的交付能力极强,从2021年中到2022年中这一年的时间里交付至少能到40亿+(新签了5亿是22年交付),而中鼎在2021半年报确认的订单只有区区6个多亿,这里球友提醒过可能没确认的有不少收入,所以未来一到两年中鼎的营收确认是一个原子弹爆炸式的增长!中鼎隐藏在水面下的就是一头巨鳄啊!至于为什么藏着,这里唯一需要注意的点就是股权激励好像一直难产,不知道是不是诺力董事长有新的想法了,还是不想搞了?舍不得吗?按理说不至于啊,希望诺力管理层不要因小失大!

PS:有球友说诺力净利率低的,急速发展扩张的企业的钱都拿去再投资了,你指望净利率多高?看不到管理费用跟研发费用的急速增加吗?只能说您财务学的真好,张口就来。还有说诺力没有议价权的,建议你去了解下什么叫新能源景气周期,真的就张嘴就来。诺力三季度顶住原材料上升的压力,毛利也没有显著下滑,这就已经非常优秀了,这样的毛利配上潜在的确定的巨额营收,再加上已经开始释放利润(半年2700多万)并在扩产的法国savoye,老实讲现在这价格是辣眼睛的。

最后,这算是第一次正式的发长文分析,切入点很简单,肯定有考虑不到位的地方,欢迎球友一块讨论 $诺力股份(SH603611)$ $华自科技(SZ300490)$ $万盛股份(SH603010)$