最近大盘的成交量保持在万亿已经是常态化,保持万亿已经有31个交易日,连续保持万亿有18个交易日。特别是8月份以来的10个交易日大盘的日均成交量已经达到1.3万亿!呗呗觉得现在在“房不让炒、币不让炒”,做大做强中国资本市场扶持实体经济的政策大背景下,热钱正在源源不断流入股市,大盘这个成交量只会继续放大不会缩小,因此有必要重新预测一下东财三季度的业绩。

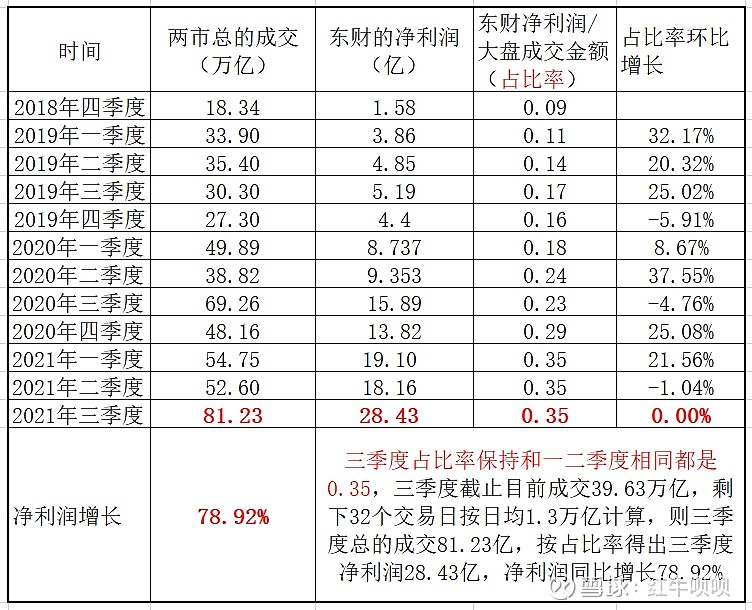

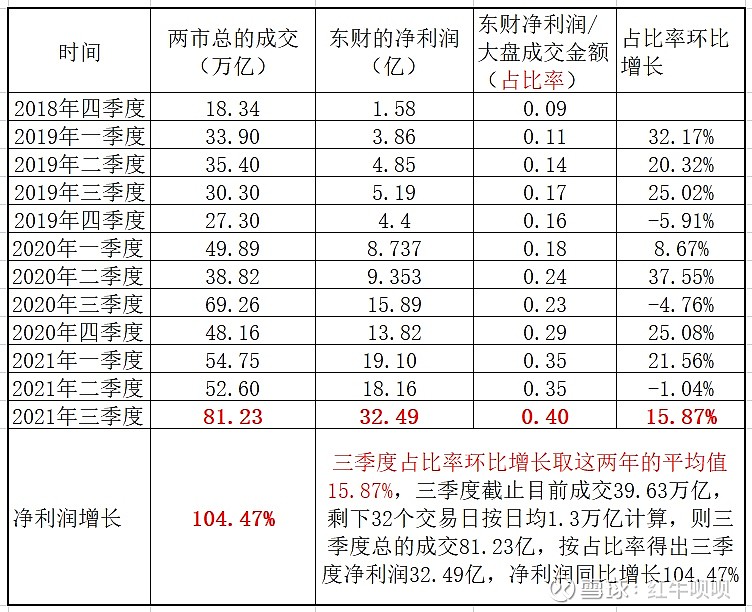

对应到东财本身,就是靠资本市场的交易量吃饭,东财的净利润主要来自证券和基金两大块,在二季度这两部分的占比分别达到55%和45%,也就是这两部分基本上对东财的贡献达到了对半开。东财的证券和基金业务都是通过交易来收取佣金的,交易量越大佣金越多,所以东财的净利润和交易量紧密相关。通过分析每季度东财的净利润和两市大盘成交量的占比关系,可以得出一个占比关系,简称“净利润占比率”。

两市大盘二季度总成交52.6万亿,东财二季度净利润18.16亿,简单用净利润与两市大盘成交量的对比关系可以得出二季度的净利润占比率为0.35(18.16/52.6=0.35)。按此算法可以得出从2019年到2021年上半年以来每季度的不同净利润占比率,通过对比分析进一步算出净利润占比率的平均提升幅度为15.87%。净利润占比率的提升也代表着东财券商和基金业务市场占有率的提升。

目前两市大盘在7月份的22个交易日共成交26.42万亿,日均1.2万,在8月份前10个交易日共成交13.21万亿,日均1.32万亿,按目前大盘的热度成交量有望继续保持,三季度剩下的32个交易日实现日均1.3万亿应该是大概率事件,则三季度总成交为81.23万亿。依据“净利润占比率”这个概念,下面来测算东财三季度的业绩,分两种情况:

1、假设在第三季度东财的净利润占有率还是继续保持0.35的系数,也就是东财的券商和基金业务保持和二季度一样的市场占有率没有进一步提升,对应预估的三季度两市大盘81.23万亿成交量,得出三季度净利润为28.43亿,净利润同比增长78.92%。对应关系详见下图:

2、假设在第三季度东财的净利润占比率进一步提升,也就是券商和基金业务的市场占有率进一步提升,提升的增幅取2019年至今年二季度以来的平均值15.87%,对应预估的三季度两市81.23万亿成交量,得出三季度净利润为32.49亿,净利润同比增长104.47%。对应关系详见下图:

综上测算,得出东财三季度的业绩预测范围为:净利润28.43亿~32.49亿,同比增长78.92%~104.47%。

#东方财富# #券商# #股民的日常# $东方财富(SZ300059)$ @今日话题 @雪球创作者中心 @千帆竞发 @复利长盈-李杰 @二马由之 @被解封的骨世 @西城野木 @价值投资卷毛哥 @99weig @厦门若山投资 @温州老林接班人 @你说的都对呗 @北溟有鱼天海风@券商ETF@券商中国@东方财富@十年财务自由之路 @非知名投资者 @价值掘金@核心资产收藏家