前不久,美国最大的在线折扣经纪商TD Ameritrade及其最大股东TD Bank Group宣布将斥资40亿美元收购知名券商Scottrade。此事在宣布之时曾引来海外金融机构及媒体的强势关注,但由于TD Ameritrade知名度略逊于嘉信理财这类明星公司,其业务也并未涉足中国内地,因此没有引起人们的注意。

根据TD Ameritrade新闻通告,这项年内最大的互联网券商并购案将在2017年完成。而就在公告后一周,这家公司就宣布启动旗下智能投顾项目Essential Portfolios,零售业务整合方案的推陈出新,可谓节奏飞快。

感慨一句「活久见」。券星研究猿曾在诸多谈话场合与他人聊到TD Ameritrade,这家公司的故事,可不比嘉信理财少。如今就借着这桩并购事件,与各位分享下我们对于这家互联网券商的认识和想法。

先来简要地描述下这桩并购案本身的细节。

10月24日,上市券商TD Ameritrade发布了其2016财年的业绩摘要,紧接着公布了这项并购案。

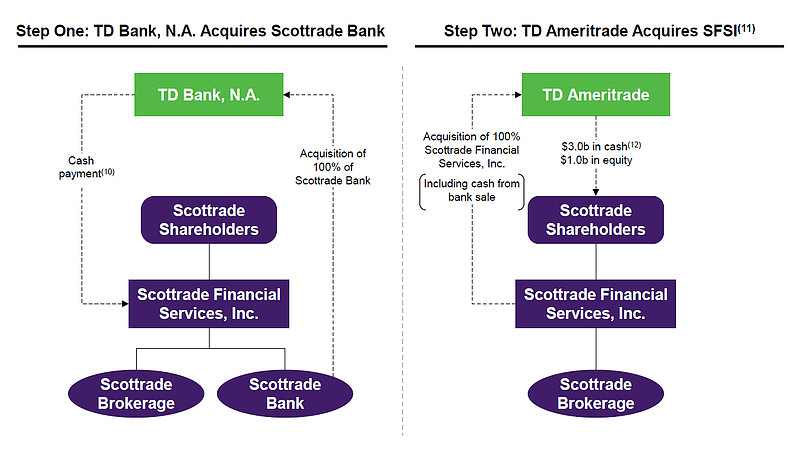

整个收购过程将分为两个环节:首先,持有TD Ameritrade共计41.4%股权的最大股东TD Bank Group将以13亿美元现金收购Scottrade Bank;紧随其后,TD Ameritrade将以27亿美元现金和股票收购Scottrade Financial Services的证券业务。

▲ TD Ameritrade对Scottrade的并购流程

收购完成后,Scottrade的创始人兼CEO Rodger Riney将进驻TD Ameritrade董事会。

接下来,需要进一段有关TD Ameritrade和Scottrade两家券商的简史。

TD Ameritrade的最早前身是First Omaha Securities,一家与美国著名的「证券交易修订法案」同年(1975)诞生的清算服务商(Clearing Broker),1983年更名Ameritrade Clearing,1995年收购在线经纪商K. Aufhauser & Co。

Ameritrade于1997年上市($TD Ameritrade(AMTD)$),2005年收购加拿大TD Bank Group旗下经纪商TD Waterhouse,更名为TD Ameritrade。

2000年代,TD Ameritrade展开了一系列横向并购,并购目标多是折扣经纪商。与嘉信理财向综合理财商的演化路径不同,TD Ameritrade的目标客群仍定位为自主交易客户。它吸收各家被收购经纪商的优势,前后推出了SnapTicket(自主交易网站)、QuoteScope(技术分析工具)、Amerivest(投资组合建议)、thinkorswim(快速交易软件)等一系列颇具特色的交易工具,大部分都沿用至今。

Scottrade成立于1980年,在90年代也跻身锐意创新的在线经纪商阵营,与嘉信理财、E*Trade、Ameritrade其名。到了2000年后,Scottrade采取线上线下并重的策略,在线上推出中文服务,线下持续扩张营业网点。直到今年被收购前,它总共在全国各个大小城市铺设了495家实体网点。

值得一说的是,这些网点往往开在全美各大商超附近,每间仅有2到3名投资顾问,麻雀虽小但客户粘度极高。在收购案发生后,TD Ameritrade 新任CEO Tim Hockey说,「当我们查看Scottrade的客户信息时发现,他们的客户渗透率非常高,Scottrade实体网点的客户集中度,也要高于一般的经纪商。」

不过进入2008年以后,Scottrade因为一系列负面事件受到监管机构的惩罚,诸如欺诈客户、代理交易、账户失窃等等,或多或少地影响了这家公司的声誉。

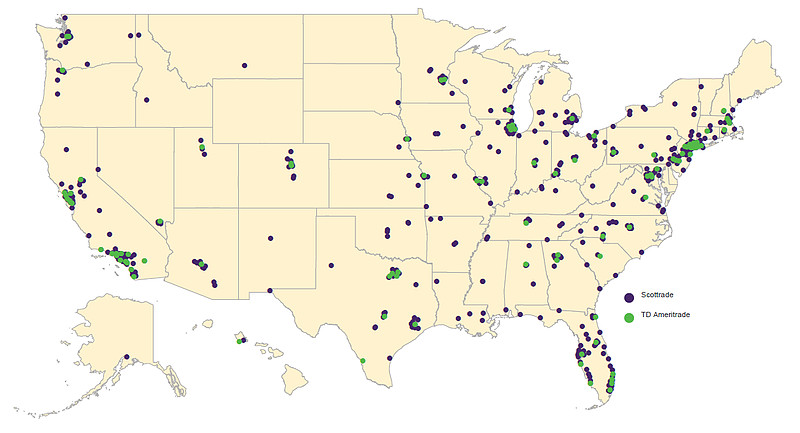

简言之,TD Ameritrade与Scottrade属于各有特色的互联网经纪商,目标客群一致性较高。TD Ameritrade的核心竞争力在于技术实力,以及一系列自主研发的交易工具;Scottrade的相对优势之处,在于均匀分布的营业网点,以及高粘性客户群。

▲ TD Ameritrade(绿色)与Scottrade(紫色)的营业网点分布

每一桩并购案背后,都或多或少受政策或行业背景的驱动,经纪商价格战尚未停息,被动化投资的大浪又袭来。

Morgan Stanley最新的报告预测,未来三年美国证券经纪业务的佣金水平将在当前基础上继续下降10%。下表是美国前五大互联网券商的在线交易费用信息,无论从从降幅空间还是业务规模的角度看,TD Ameritrade的经纪业务未来都将受到挑战。

在券业星球今年8月推送的译文《共同基金的未来》中,我们提到了美国资产管理机构对于指数基金和ETF的热捧。ETFGI数据显示,截至2016年9月,全球ETF资产规模已经达到3.2万亿美元以上,超过了对冲基金管理规模。金融危机后,美国国债收益率继续下冲,权益类主动管理产品亦无法跑赢指数,基础资产收益率的下降导致投资者越发关注费率问题。近两年热度颇高的智能投顾,也在一定程度上推升了被动投资的理念。

换言之,折扣经纪商赖以生存的活跃交易客户,产生了更多变数。

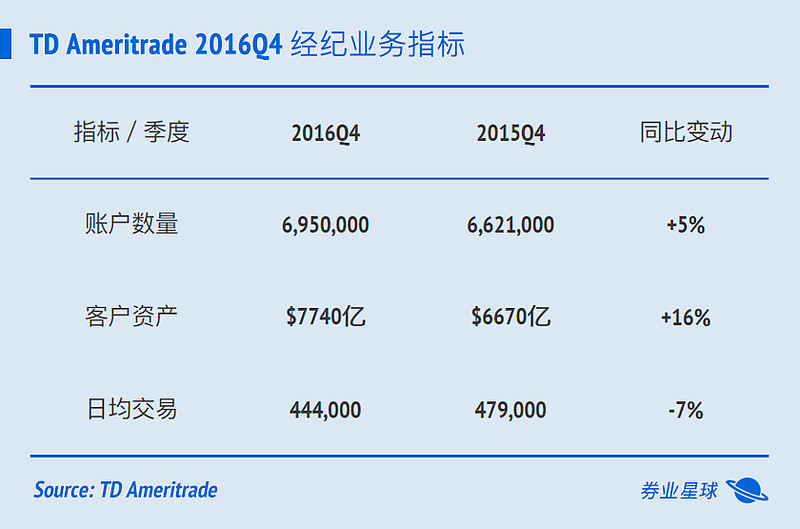

拿TD Ameritrade最新公布的2016第四财季的季报来说,其客户账户数量较去年同期增加了5%,资产总量也有显著的上升,但日均交易额较去年同期却下降了7%。而根据2016财年的全年数据,TD Ameritrade的经纪业务收入占到了总收入的40%,这意味着被动化投资的大背景下,折扣经纪商也必须试图找到新的营收增长点。

下一个问题,合并将为TD Ameritrade带来什么?

梳理完两家公司的现状,便不难得出结论:这是TD Ameritrade向财富管理型机构转型的机会。

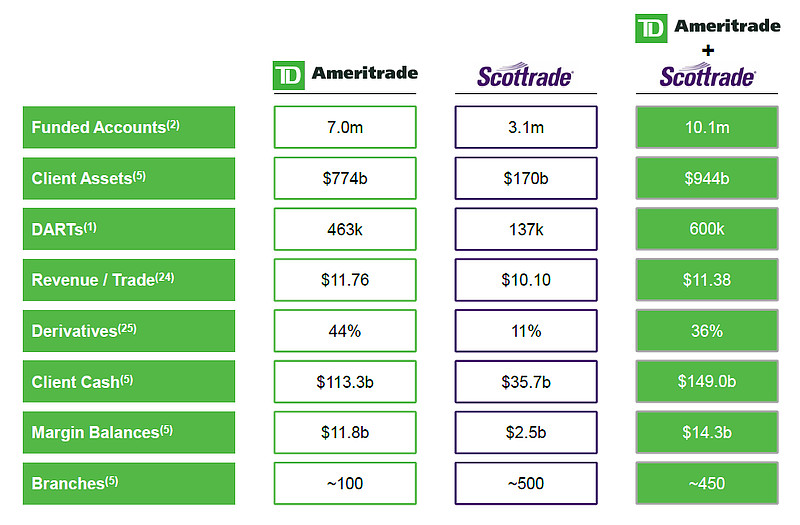

对于TD Ameritrade而言,最大的好处在于Scottrade的线下高质量客户,将在一定程度上对冲经纪价格战和被动化投资带来的负面影响。

▲ 合并后的各项经营指标

TD Ameritrade迅速推出了Essential Portfolios,和我们熟知的Betterment一样,以ETF为工具来实现全球资产配置。而其原有的投资组合管理服务Amerivest将转向专业投顾,继续运营下去。

同样重要的是,更大的业务规模将会使得TD Ameritrade降低单户运营成本。毕竟,控制成本才是通道类业务的终极竞争力所在。

最后回到我们熟悉的套路,谈谈这桩并购案的启示。

和研究高盛($高盛(GS)$)、大摩($摩根士丹利(MS)$)比起来,去关注TD Ameritrade这类公司,显然能给我们当下的经纪业务转型更多启发。

合并后的TD Ameritrade客户总资产量接近1万亿美元,仍然远低于嘉信理财的2.7万亿。后者早已摆脱了折扣经纪商的定位,转型成为综合理财机构中的巨擘。如今的TD Ameritrade正在奋力追赶,全面、高效的在线服务体系,是它的重器。

纯交易、纯线上都不会是互联网券商的未来,交易通道与财富管理终归是两种完全不同的商业模式。交易收入的影响因素在于行情、费率和客户数量,对于这三者,没有人能轻易扭转现状,而且互联网所起到的直接影响将会越来越小。而这几点,又恰恰是券业媒体和机构们逃不开的窠臼。

财富管理的模式建立在客户存量资产的增长之上。对于长尾客户,标准化可复制的金融产品、交易服务是核心竞争力,互联网渠道、线下营业部是必要延伸,主次关系需要厘清。

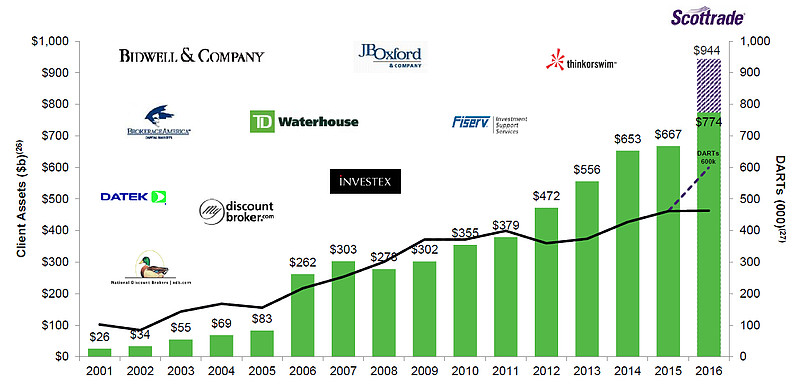

TD Ameritrade和Scottrade分别有一些闪光的地方,前文中已经提到。前者的历史,也可说是一部满载着光荣与梦想的并购史,大部分横向并购最终都被内化成了公司整体的优势,能做到这样并不易。

▲ TD Ameritrade的历次并购与客户资产、交易情况

而在跨界并购渐趋频繁的今日,埋头苦干的国内券商们,或许也该多去考虑类似的机会。