今年以来的ETF市场稍显平淡。

在国家队的增持下,几只主流宽基ETF规模持续攀升,坊间测算春节前后用于稳定市场的资金规模接近4100亿,如果剔除掉这部分,近几个月以来,ETF市场的增长非常有限。

距离全市场首只ETF问世,时间已经过去了接近20年。此时此刻做一个新旧时期的划断,理由很充分。

过去二十年本土经济一日千里,提供了丰厚的股权回报环境,尽管很多致富的机会并没有来到二级市场,但是挡不住A股Alpha显著。主动与被动并行,主动占据主导地位。今天,这个势头显然已经扭转。

另一个非常重要的观察点是公募基金行业的费率改革,核心议题看似是「降费」,蛋糕变小,实则极大程度地调节了基金公司、代销机构和投资者之间的关系。

越来越多投资者,尤其是专业的投资者放弃传统基金评价,选择用指数类产品来表达自己的投资观点;越来越多基金公司开始战略重视ETF产品线。

如果你接受「ETF进入下半场」的判断,那么下半场里首当其冲的事情也许是,ETF清盘,会成为常态。

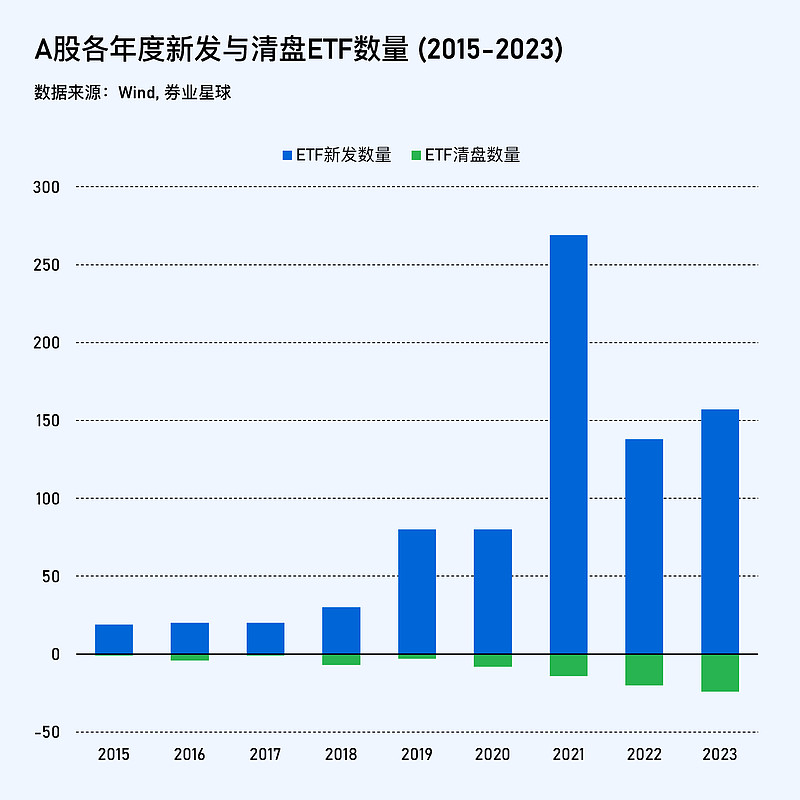

动手写作之前,我统计了2015年以来境内ETF新发和清盘数量,包含万得有记录以来的全部ETF。

总的来看,随着年份变化,A股进入清盘流程的ETF也越发增多。进入2024年,ETF新发节奏明显放缓,但清盘仍在继续。

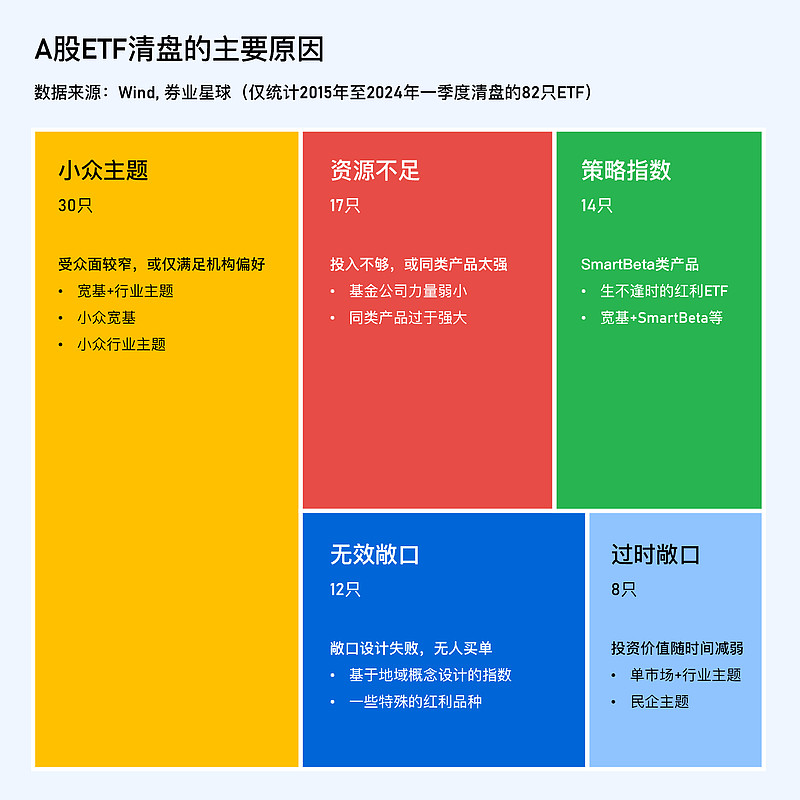

ETF清盘的几个原因

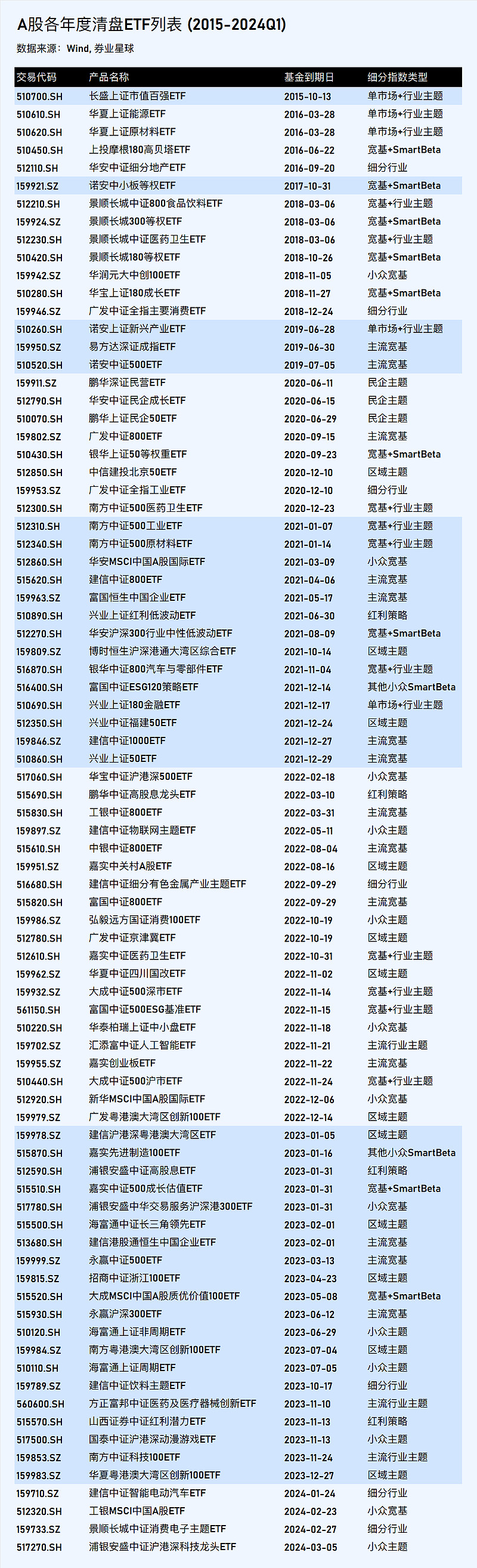

下图统计了各年度清盘的ETF,2015年以来共计82只。

稍作归类以后,这里把清盘原因做个归结。

⭕ 第一类,无效敞口。

所谓无效敞口,指的是ETF对应指数的设计本身存在问题,在投资上站不住脚,没有人买单。

1、这里面比较典型的是一些基于地域概念设计的ETF,例如基于特定省市(北京、福建等)的上市公司而形成成分股列表;再如,一些特定区域概念的品种,比如京津冀、长三角、大湾区。这些指数在设计上可能具有一定的表征作用,旨在体现地方的经济发展或企业竞争力,但是放到投资市场,很难成为持续有效的主题。

2、一些似是而非的指数。比较有代表性的如「红利潜力」——大体指代那些高ROE、强现金流,且【未来有可能】重视和加大分红力度的公司,言外之意,当前的股息率高低相对次要,主打一个不确定性。事实上,成功的红利指数,要么是确定的高股息,要么是已经在逐年增加股息,除这两者以外,很难在单一红利因子上做其他文章。

⭕ 第二类,一些小众的宽基、行业、主题。

在ETF品类上寻求差异化竞争的出发点不错,但是整个市场的交易资源毕竟有限,小众的指数,很可能遭遇生存困境。

1、比较典型的是「宽基+行业主题」,即在给定的宽基(非全市场)范围内选择行业、主题标的,例如挂钩中证800医药卫生、中证800食品饮料的品种。由于中证800行业分布比较宽泛,各个细分领域的股票数量都偏少,使得基于800指数的细分行业本身不具有特别强的代表性。

2、小众宽基。尽管在ETF市场,中证指数一家独大,但是宽基指数是各家的标配,这种情况下,宽基中定位相似的指数非常多——最近的A50就是例证。回看2018年作为多家基金公司重点项目的「MSCI中国A股国际(通)指数」相关产品,不少已经清盘。

此外还有一些看似主流的宽基,比如中证800,它推出的时候是2007年,当时的800只股票,占全市场股票数量的一大半,指数的定位,差不多相当于一个覆盖全市场主要个股的可投资指数。到今天,中证800的表征性作用其实降低了不少,只有少数基金公司愿意维持精力去做营销。

3、细分行业和小众主题。例如,物联网、饮料、智能电动车等等,这个不用过多解释。

4、沪港深主题。说起来有意思,整个A股+港股生态处在逐渐融合的状态,但是跨市场选股的沪港深主题并不受欢迎,绝大部分名字里带有「沪港深」字样的指数类产品,规模都不大。A股投资者做港股投资的时候,更愿意选择单独的港股通或者QDII品种。存量的沪港深主题ETF,都在艰难维持规模。

总的来说,使得一个指数成为小众指数的原因有很多,过多叠加细分要素是最常见的问题。

⭕ 第三类,策略指数。

策略指数(或称SmartBeta指数)也是ETF清盘的重灾区,本质上,它们也属于上一类,小众主题。不过这里我还是想单独拎出来,因为策略指数的供给,恰恰是我认为应该鼓励的。

被清盘的策略指数ETF,多数因为产品理念过于超前,或者生不逢时。

1、红利策略产品。几只红利类ETF的清盘时间分布在2021-2023年,除了基金公司的原因之外,它们确实时运不济,出现在一个成长股风靡的时期。

2、宽基+SmartBeta。宽基指数,叠加质量、低波、高贝塔、等权等等,到目前活下来的寥寥。

3、其他小众SmartBeta。例如ESG120、先进制造100。

实际上,除了红利策略以外,这些年下来,其他的SmartBeta基本是全面溃败。

一来,中国市场的SmartBeta确实有很强的主题投资性质,在不同的监管环境、市场环境里面表现截然不同,策略业绩连贯性不够;二来,可能真正对本土因子有驾驭能力的玩家,都在搞别的,比如量化私募?

话说回来,我还是相信,策略指数会成为一个健康的细分领域。如标普道琼斯的专家所说,策略指数主要服务于资产配置,而真正践行资产配置的,除了眼下的保险等等长期资金,未来投顾生态完善之后,它会有更大的施展空间。

⭕ 第四类,过时的敞口。

这主要指的是那些曾经的热门主题,随着时间推移,它的表征作用衰退,重要性被其他品种取代,配置价值减弱。

1、单市场+行业主题。A股两大交易所各有自己的优势产业和对应的指数布局,早期「上证+细分行业主题」是一个主流的方向,但随时间推移,逐渐被全市场行业主题取代。例如上证180金融,早期头部的金融股主要在沪市挂牌,后来证券、银行等细分行业ETF出现,有了其他更加精准表达敞口的工具之后,上证180ETF的重要性有所下降。

2、民企主题。对比万得央企指数和国证民企100指数的表现,A股民企跑赢央企的阶段有两次,一次是2013-14年移动互联网和大众创业浪潮,一次是2019-20年全球央行大放水带来的资产价格膨胀。除这两个时间段外,一直是央企更加坚挺。到了这两年,央国企已经成为A股投资无法避开的最有效敞口之一。

⭕ 第五类,资源不足的ETF。

前面谈到的清盘产品,多是因为指数本身对于大众投资者不够有吸引力。

ETF在管理规模、持有人数、场内活跃度上都有颇高的要求,因此即便产品追踪的是主流的宽基指数,也可能因为资源不足而导致产品无法在激烈竞争的市场里生存,具体反映为基金公司力量弱小,或者同类产品过于强大。

小结和思考

关于清盘原因的归类总结,文章里难免有主观的判断。事实上,不少ETF同时符合多个清盘的理由。

基于前面的分析,这里补充一些观察:

首先,ETF里面比较容易失败的产品:特定宽基+行业主题(如800医药)、红利之外的SmartBeta、区域主题、沪港深主题。

其次,ETF隐含了指数公司之间的较量,尤其在同类指数比较多的情况下,竞争优劣势明显。换句话说,指数公司的强弱,很大程度上决定了指数的大众眼缘和接受度。

此外,并非所有被清盘的ETF都一无是处,很多品种是生不逢时,甚至有不少是倒在了黎明前。我统计了ETF清盘以来,对应指数的收益率,和指数相对于A股整体的超额表现,有很多不错的品种,比如股息龙头、上证周期、沪深300行业中性低波动,产品关停属实可惜。

写在最后

ETF内含了共识机制,当无法体现共识,或者随时间变化,不再能够准确地体现共识,它就会走向消亡。这是ETF残酷的地方,也是它的魅力所在。

未来,有两件事情不难预判:

其一,存量的ETF会面临更加艰难的外部环境,预计每年推入清算流程的品种会越来越多。前车可鉴,今天讨论的很多细节,对基金公司布局新品种可以提供参考。

其二,公募基金会越来越多地服务于专业投资者(机构、投顾)的配置场景,即单品销售模式让位于账户分发模式,过去那种全力包装基金经理创造超额能力的方向已经展现出足够大的弊端,未来,一只产品能否做到敞口简单、定位清晰,是规模做大的前提。

还是那句话——敞口制胜。