最近我统计了新能源充电桩产业链上下游产业链(车企除外)一共52家上市公司,其中上游以充电模块为主,其他更小零配件未列在内;中游以充换电设备,充电枪包含在内,下游以充电桩运营为主。

在这52家上市公司中,切入做充电桩设备或充电桩业务的公司有几种类型,数量最多的是以电气/电力设备为主,其次是机械设备,这两大板块天然与充电基础设施比较接近,做对应的研发和生产相对容易很多,而其他类型的主要是通过投资或者并购切入新业务居多,或者原有业务在某个点有一定相通性,比如从连接器到充电枪的生产。

也有几家做锂电池或者锂电材料,跨越过来做充电桩,比如鹏辉能源主要做充电桩运营业务,充电设备可能是从别家采购,只有动力电池龙头企业宁德时代与福建百城合资成立上海快卜新能源,这家公司主要充电桩设备加充电桩运营业务,百城新能源本身就是做充电解决方案的公司。还有另外一家做锂电材料企业杉杉股份号称也做充电桩,我翻看了网站及年报均未找到任何线索,大概率是炒概念。

自从国家发布政策把充电桩作为新能源领域基础设施,越来越多公司涌入进来,有上市公司,也有新的创业公司。有的上市公司是在炒概念而已,比如杉杉股份、长园集团、特变电工,有的上市公司正在布局或业务评估中,如铭利达、国轩高科。

在所有这些公司中,2022年已经披露的充电桩设备相关业务营收累计不过百亿元,未披露数据的不含在内。对应充电桩行业的市场规模来看,未来增长空间还很大。

根据相关机构预测,2025年换电车型占比将达30%,对应带来3000亿元的市场规模。天眼查数据显示,截至2023年5月6日,充电桩相关企业近34.5万余家,其中,2022年新增注册企业10万余家,新增注册企业增速47.2%;从地域分布来看,广东以4.4万余家位列区域首位;江苏、河南分列二、三位,分别拥有2.7万余家以及2.3万余家。这说明该市场总体上还处在布局和抢占市场的阶段,未来除了龙头企业特锐德以外,谁会是依靠充电基础设施赚最多的钱,还需要拭目以待。

在这些上市公司中,充电桩业务占比超过49%以上的公司只有5家,分别为山东威达、英可瑞、泰坦能源技术、绿能慧充、通合科技,这5家2022年充电桩业务营收总额仅为22.68亿元,充电桩设备业务占比之所以高是因为这些公司本身体量不大,充电桩业务相关成为主营业务,比如山东威达2022年营收超过20亿元,其他几家都在10亿以下。

从充电桩相关业务的经营毛利来看,这细分行业平均毛利在20.05%,毛利率最高的是盛弘股份,毛利率在35.29%,最低的是奥特迅,毛利率为-12.26%,其他公司普遍在13%以上,随着生产量的加大,后期毛利率可能有所提升。

在具体到对应产品上,充电桩的核心是充电模块,所以电源就至关重要,对于原来业务就做工业电源的企业,做这个业务会有优势,所以他的毛利率是最高。再如公牛集团,原有业务做电连接产品,切入做充电桩、充电枪也相对容易,产品毛利率达到32.34%。

从区域分布来看,广东最多,其中深圳占据12家,其次是江苏、北京、浙江或山东。

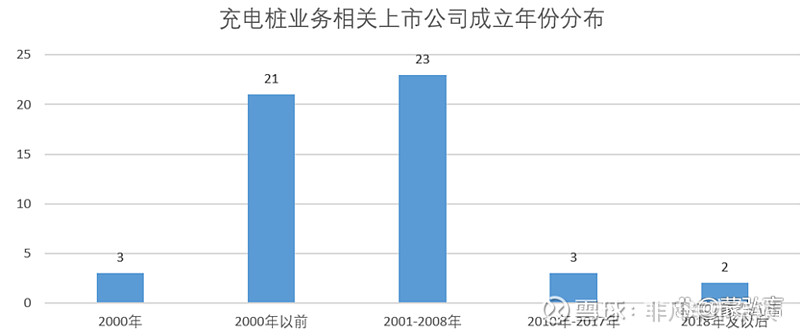

从这些公司的成立年份来看,2000年及以前的公司占据24家,2001年到2009年之间成立的公司占据23家,2010年及以后的只有5家。

通过以上信息,小编简单推论,对于充电桩设备来讲,整体门槛没那么高,对于业内已经相关行业制造经验的公司,比后进新锐更有品牌和制造能力的优势,后进入的小公司,要面临与大公司激烈的竞争,除非找到自己专业点或者差异化的优势才有可能生存下来。

以上是小编本周的一些观察和思考。