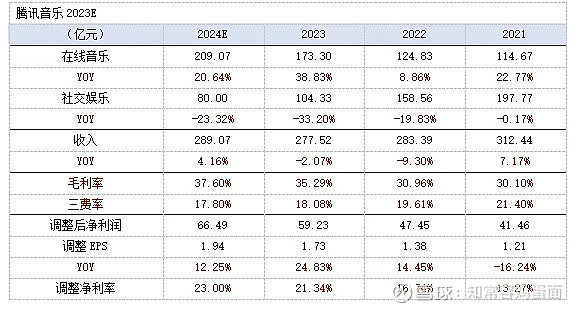

全年,腾讯音乐营业收入277.5亿,同比下降2.07%,实现经调整净利润59.23亿,同比增长24.83%。其中,23Q4季度营业收入68.9亿,同比下降7.16%,经调整净利润15.75亿,同比增长9.53%。

公司总体盈利数据略好于我们对Q4季度展望,但以年度视角来看,则要显著优于年初预期值。根据我们实际跟踪感受来看,腾讯音乐已经连续两个财年超过预期。

腾讯音乐股价走势相对中概股而言,也非常难得,截至3月23日已连续三年上涨,是中概互联成份股中唯二的存在。

我们观点:在线音乐市场竞争格局属于一超一强一新的竞争格局,用户数量占行业超70%,遥遥领先其他平台,结合腾讯社交渠道,构建了强大的竞争门槛,而音乐版权保护强于其他数字版权,平台付费渗透率距离海外还有翻倍空间,这能够带来更高的利润天花板。现有估值相对合理,值得投资者关注。

主要逻辑如下:

一、在线音乐高成长,驱动收入增速拐点已现,降本增效带来经营效率快速提升,未来仍值得期待。强劲经营性现金流,凸显经营高质量。

1.在线音乐发展再提升,社交娱乐调整拖累收入成长,预计2024年下半年公司收入将实现双位数增长,2025年有望进一步加快。公司会员人数全年净增1820万户,ARPU值再创新高,18%付费渗透率仍有空间。线下活动恢复与货币化提速对收入增速保驾护航。社娱付费基本盘逐渐回升,ARPU值企稳尚需观察,短期内仍将影响收入增长

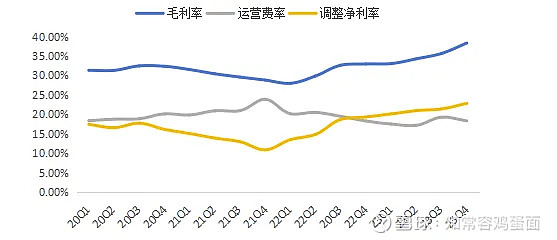

2.降本增效表现优异,经营质量迅速提升,未来仍有提升空间。公司毛利率35.29%,同比/环比均大幅度改善,公司预计2024年在规模化下,将继续提升。公司运营费用在降本增效表现优异。若收入增速回升,运营费率有望进一步下降。

3.强劲经营性现金流,凸显经营高质量。过去5年平均比值为1.26,侧面体现公司经营质量与产业地位。强劲经营性现金流使得公司净现金储备再创新高,对股东回报给予保障。

二、优异的业务管理能力,三次回购计划展现股东共情能力

1.优异的管理能力。管理层在过去业务调整中已经充分展现了对业务控制力,在社交娱乐重大不利影响下,持着稳健的前进速度。

2.回报股东能力。公司上市以来,已推出三次回购计划,每次推出都是市值大幅度下降时,对股东有着较强共情能力。

三、上修业绩预期,估值合理,值得给予关注

上修公司营业收入至289亿,同比增长4.16%,上修公司经调整利润至66.5亿,同比增长12.25%。鉴于在线音乐强劲表现,上修公司估值,现有估值处于合理区间内。

正文

一、在线音乐高成长,驱动收入增速拐点已现,降本增效带来经营效率快速提升,未来仍值得期待。强劲经营性现金流,凸显经营高质量。

1.在线音乐发展再提升,社交娱乐调整拖累收入成长,预计2024年下半年公司收入将实现双位数增长,2025年有望进一步加快。

1)在线音乐再提速,订阅会员量级齐升,付费渗透率终点远未到来。全年,在线音乐营业收入173.3亿,同比增长38.8%,增速达到近5年以来新高,强劲在线音乐增速显著优于市场最初预期。预计未来1-2个会计年度仍然会保持较快的增速水平。

A.用户增长再提速。23Q4季度公司付费用户达到1.067亿,环比24Q3季度净增370万户,净增用户数额绝对值优于上个季度。相对22Q4季度用户净增1820万,增长趋势表现强劲。

2023年微信小程序新增两个固定音乐入口,12月《元梦之星》接入QQ音乐,2024年微信“听一听”栏目取缔“摇一摇”,仅就入口覆盖面而言,腾讯音乐就遥遥领先于其他平台。

B.单均价稳步提升。23Q4季度订阅用户月均金额10.7元,同比增长5.26%,环比增长2.56%,距离标定价格15元/月,尚有差距。

1月初,有市场资讯显示公司已经开始测试电视端会员功能,有关车载的独特音效也在稳步推出,不同终端播放设置对均价都将带来积极影响。

C.付费渗透率仍然广阔。目前,腾讯音乐付费渗透率为18.52%,鉴于音乐平台良好的竞争格局与版权保护态势,我们仍然维持单一平台付费渗透率将向30%迈进,预计将在2029-20230年附近实现。

2)授权及其他业务大超预期,线下活动恢复与货币化提速对收入增速保驾护航。

授权及其他业务增速赶超订阅会员速度,并创下自身历史新高。主要基于以下几点:

A.疫情过后线下活动恢复,各类音乐节日、演唱会活动迅速恢复使得音乐商业价值大幅度提升;

B.则是公司平台观看广告赠送一定时长会员权益带动广告增长;

C.数字专辑及周边增长。

考虑23H1基数偏低影响,预计授权及其他业务有望维持双位数增长。

3)社娱收入大幅度下降,付费基本本盘逐渐回升,ARPU值企稳尚需观察,短期内仍将影响收入增长。

A.预计2024年仍需存在20-30%下降。由于23H1期间社交娱乐存在高基数影响,中性预期较2023年下降23.3%,在悲观预期下,将下降31%。

B.用户基本盘逐季回升,ARPU值尚需寻底。目前,社交娱乐虽然大幅度下降,但付费用户群体在23Q1季度开始,已经连续三个季度出现回升,我们认为,以音乐为载体的社娱方式群体存在基本盘。

我们测算快手直播类ARPU值约51元,理论上用户更聚集的平台社娱ARPU值应该更高,当前腾讯音乐78元/月均价我们预估距离底部也较为接近。

3)预计2024H2收入提升,2025年增速加快。目前,社娱收入占比已经下降38%,会员、授权及其他业务占比在快手提升,预计2024年降进一步下降。

2024根据我们模拟推算,在业务结构变动下24H2期间公司收入增速将出现低双位数增长。2025年公司收入增速出现加快。在订阅业务规模更大的背景下,毛利率也将更为乐观。

2降本增效表现优异,经营质量迅速提升,未来仍有提升空间。从腾讯集团实现降本增效大战略以来,腾讯音乐执行结果表现优异,即便面临社交娱乐重大不利影响,也实现了利润端在转化中稳步前进。

1)业务结构变动及提质双轮驱动下,公司毛利率快手上行。毛利率持续提升主要得益于以下几个方面:①会员订阅业务规模扩大;②高毛利广告业务占比提升;③自制内容库、独立音乐曲库不断提升。

从毛利率驱动要素来看,不排除2-3个会计年度,公司毛利率将超越2018年的40%水准,达到历史最高水平。

A.腾讯音乐自有厂牌力量逐步提升。我们整理了酷狗2023年TOP榜单数据,其中,海葵音乐、漫吞吞文化都属于腾讯音乐系厂牌。腾讯系音乐,已展现了其强大的市场号召力。

B.独立音乐人更有利于大型平台利益分配。我们另整理了3月23日酷狗TOP500音乐榜中前40名音乐,属于酷狗音乐人占比约40%。独立一人播放量提升,这更有利于大型平台的利益分配。

2)严控运营费用,经营效率稳步提升,预估费用支出绝对值基本稳定,费率仍有下行空间。我们维持一个观点,腾讯音乐运营费用压缩可能已经到了偏极限区域,但若收入增速回升,运营费率有望进一步下降。

A.销售费用下降趋于极致,预估2024年稳中略降,验证在线音乐经营韧性。销售费用大幅度下降,体现出在线音乐业务并不过渡依赖于销售费用刺激。不过,销售费用大幅度缩减,一定程度上也影响低效的活跃总用户。

随着,微信渠道、腾讯重磅游戏新赋能,预计基本盘不会受到销售费用下降的影响。

B.销售费用下降趋于极致,预估2024年稳中略降,裁员影响告一段落。在腾讯发布2023年财报数据中,员工季度人数环比已经开始有所回升,我们预估集团整体裁员可能已告一段落。

于腾讯音乐而言,行政研发费用绝对值下降的空间可能也趋于极致。随着收入提升,费率或有所下行。

3.强劲经营性现金流,凸显经营高质量。2023年腾讯音乐经营性现金流73.37亿,经调整净利润比值为1.24,过去5年平均比值为1.26,侧面体现公司经营质量与产业地位。

公司净现金储备再创新高,达到266亿元。对股东回报给予保障。

二、优异管理

优异的管理能力。作为腾讯集团的子公司,腾讯音乐管理层在过去业务调整中已经充分展现了对业务控制力。

主要体现如下:①降本增效战略高标准完成;②对业务节奏的强掌控,逆风下驱动整体公司前进;③合理的市值管理

近期酷狗音乐总裁辞任领导职业,由音乐集团领导担任,这被视为三大平台统一步调的讯号,或将对ARPU值、毛利率、运营费率等产生更多影响。

回报股东能力。公司上市以来,推出三次回购计划,与投资者高都共情。

三、业绩预期与估值

1.业绩预期

1)上修公司营业收入至289亿,同比增长4.16%

2)上修公司经调整利润至66.5亿,同比增长12.25%。

2.估值

上修估值。鉴于在线音乐强劲表现,上修公司5年复合增长率至9%,永续增长维持4%不变。相应上修PE至20.8倍。