“高新市值破新高”

“长春高新一季度业绩爆表”

“金赛药业实际增长约70%以上”

随着药企一季报的相继披露,人们的关注度日渐提升,说到医药行业最近的主角,长春高新绝对是其中之一,在长春高新不久前公布的一季报中,虽然营收小幅下降,但营业利润却创了新高。

了解的人不用说就知道答案,可不了解的人可能一脸“懵”,why?想知道答案不妨听医医给大家好好说说这位“东北壮汉”的生长故事。

值得一提的是长春高新也是医医带盐的医药50ETF基金中第三大权重股哦~

“东北壮汉”的经历

医医称呼长春高新为“东北壮汉”是因为他的老家在东北,从简介中我们可以看到,长春高新在1993年6月出生,是东北地区最早的一批上市公司之一,主营业务以生物制药、中成药生产以及销售为主,还包含房地产开发、物业管理等副业。

至于“壮”这个词则是因为长春高新截至目前总市值为1191亿(截至2020年4月22日),是医药行业屈指可数千亿家族成员之一,近几年来业绩稳定增长,用东北话来说就是:实力杠杠滴~~

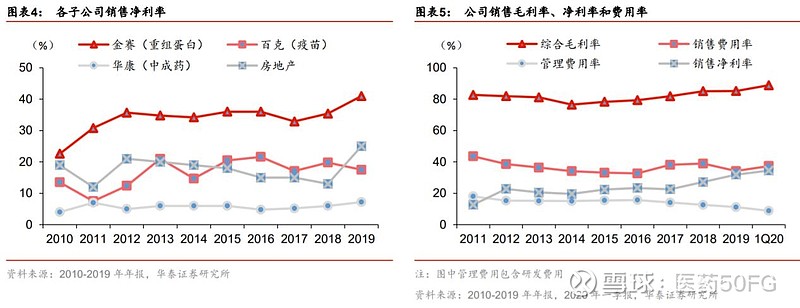

公司在医药方面的主要业务在生长激素、疫苗身上,同时布局一部分的创新药,长春高新的未来业绩增长点主要在于核心子公司金赛药业的增长动力十足以及重磅产品鼻喷流感疫苗上市后将为长春百克提供很大的业绩弹性。(金赛药业以及百克生物都是长春高新的子公司哦,为长春高新的业绩增长贡献超大)

此外,带状疱疹疫苗进入3期临床,预计将于2022~2023年上市;无细胞百白破疫苗获批临床。以及公司在双抗药物平台、呼吸道合胞体病毒、麻腮风疫苗等合作项目的长期布局,打开未来市场空间。

医医的小结:虽说一季度生长激素新入组会受到疫情影响,但对存量患者影响较小,对全年业绩影响可控,在加上2019年长春高新完成对金赛少数股权的收购,以及重磅产品鼻喷流感疫苗获批上市,将为长春高新带来新的业绩增长点。

一季报有亮点,金赛药业少数股权并表增厚业绩

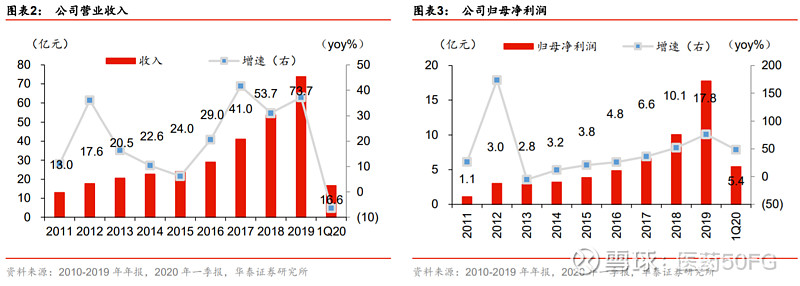

4月21日,长春高新发布2020年一季报,实现营收16.61亿元,同比下滑6.43;

归母净利润5.42亿元,同比增长48.59%;

扣非归母净利润5.44亿元,同比增长51.68%;

Q1收入下滑而业绩高增长,why?让我们把目光转到金赛药业的身上就知道了!

结合2019年报数据,2019年金赛实现收入48.22亿元,同比增长50.87%;实现净利润19.76亿元,同比增长75.08%,一季度公司医药业务收入正增长6.39%,净利润增长71.99%,而地产业务下滑6.43%。长春高新2019年成功收购金赛少数股东股权后,控股比例提升至99.5%,11月开始合并金赛药业财务报表,进一步增厚公司业绩。

医医的小结:一季报结合2019年报数据来看,长春高新医药业务营收保持稳定增长,金赛药业的生长激素在新冠疫情下依然保持20%的利润增长,百克生物同样保持稳定,虽然地产业务有所下滑,但地产并不是公司的主营业务,对利润和估值影响有限。

各项财务数据一览

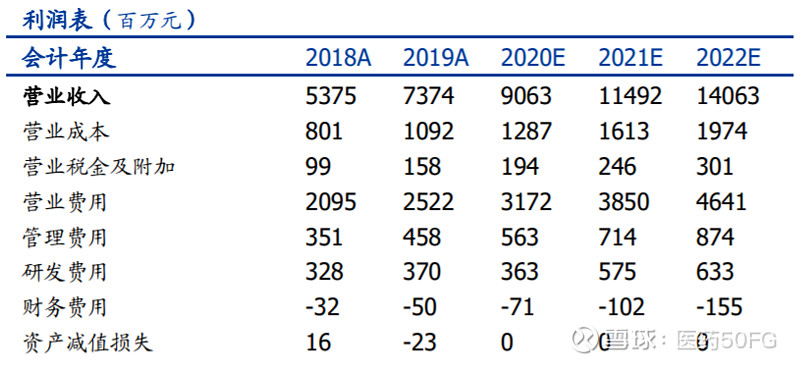

公司 2020Q1 毛利率和净利率分别为 88.90%(同比+7.06pct)和 34.49%(同比+5.53pct);

公司总体的销售费用和管理费用相较上年同期变化不大;

研发费用率降低 3.54pct 主要是部分药品项目费用资本化及部分费用尚未达到结算条件所致。投资收益中理财收益确认减少近 1200 万,对2020Q1利润也造成一定影响。

数据来源于wind

投资经典数据图一览

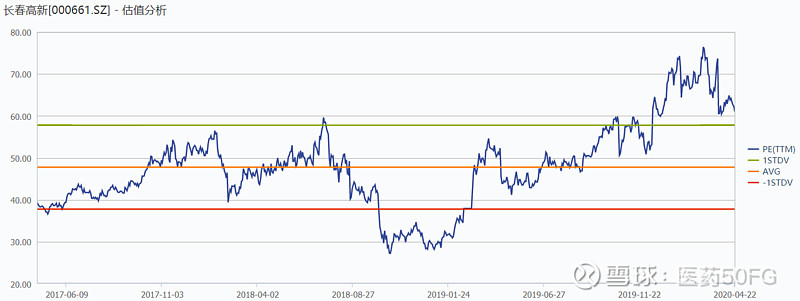

估值整体处于历史高位,但最近估值有所降低

数据来源于wind

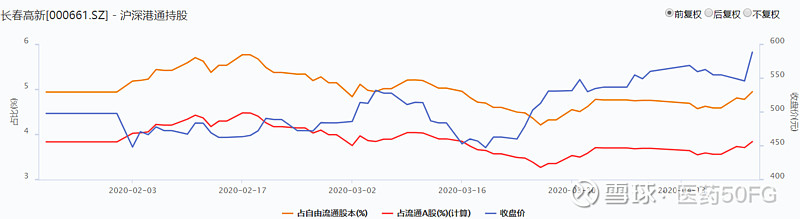

沪深港通持股比例逐步上升

数据来源于wind

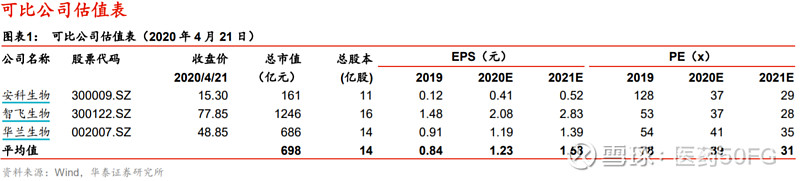

同类公司的估值比较

疫情之于长春高新的影响

由于疫情对医院门诊和儿童、家长的就诊意愿造成较大影响,一季度生长激素新患入组应较去年有所减少,但患者的治疗需求依然旺盛,因此金赛药业仍然能够保持稳健增长态势,生长激素行业仍有很大潜力可以释放;公司产品剂型齐全,产品使用体验好,市场口碑佳,预计随着疫情影响逐渐减退,各地门诊病人量将进一步恢复,二季度起收入增速有望明显回升。

医医最后再来总结一下:

1、2019年长春高新完成对金赛少数股权的收购,控股比例提升至99.5%,11月开始合并金赛药业财务报表,会进一步增厚公司业绩。

2、重磅产品鼻喷流感疫苗获批上市,将为长春高新带来新的业绩增长点,此外带状疱疹疫苗进入3期临床,预计将于2022~2023年上市;无细胞百白破疫苗获批临床也会助推业绩。

3、疫情对患者的就诊意愿造成较大影响,但患者的治疗需求依然旺盛,因此金赛药业仍然能够保持稳健增长态势。疫情对公司地产业务影响较大,但由于不是主营业务,影响相对可控,随着疫情的消退,二季度业绩增长有望回升。

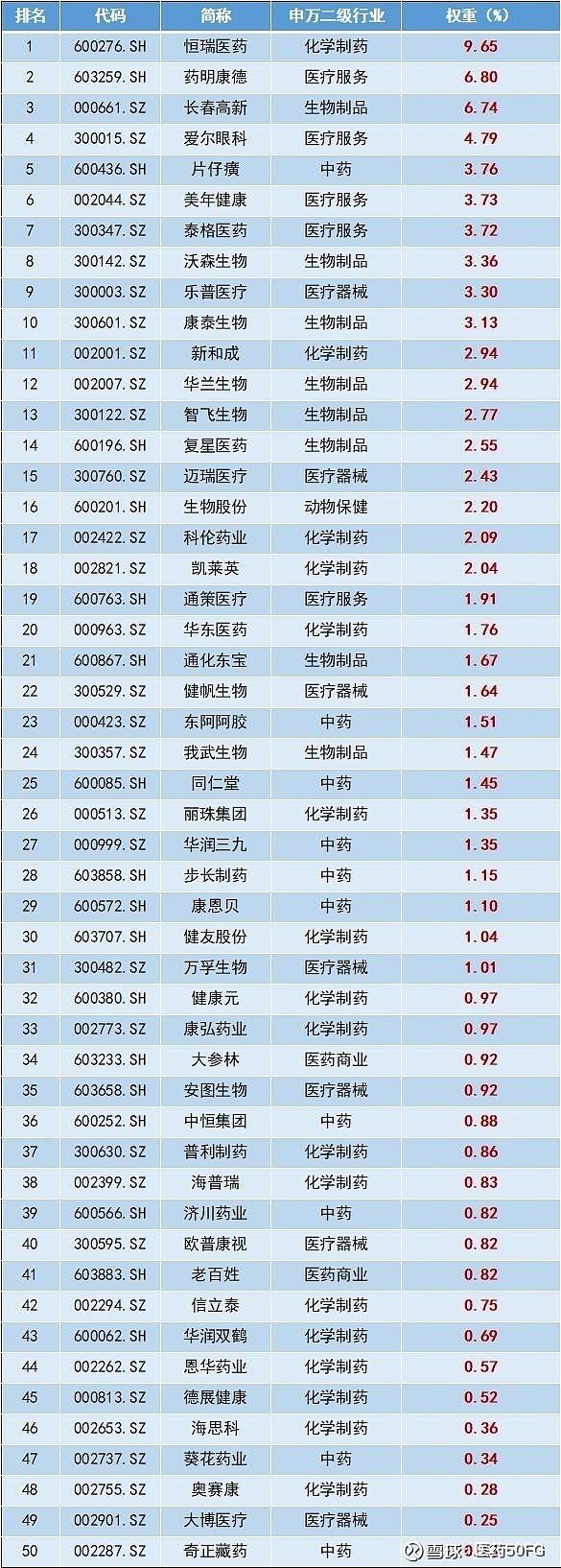

医药50ETF基金成份股及权重一览:

今日互动话题:你看好长春高新的未来发展吗?如果满分为10分,对于长春高新一季度的成绩你会打几分?

$上证指数(SH000001)$ $医药50ETF基金(SH515950)$ $长春高新(SZ000661)$ #投医药龙头选515950##医药股投资攻略##医药龙头生长式#

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,货币基金不等于银行存款,基金的过往业绩并不代表其未来表现,投资需谨慎