近日,银行理财打破刚兑的文章到处都是,

有的说:我买了银行理财,亏了;

有的说:我买的产品叫啥啥信托,那也是在银行买的,亏了;

有的说:我当初买原油那亏的叫一个惨啊!

银行说:理财亏了是因为颁发了《资管新规》,但是你信托亏了,原油亏了,这跟我银行理财八杆子打不着啊!

自从2017年资管新规出台,银行理财就不允许再保本了,官方称“打破刚性兑付”,2017年以前银行理财的投资是以一个资金池的形式出现,就是说比如一个银行有一个亿的大池子,今天有一千万到期,就从“池子”里拿出来1000万兑付。万一哪一年行情不好,产品亏了,只要我大池子有水我就给你兑了。但是银行理财的“池子”越做越大,风险也越来越大,所以出台了《资管新规》,所有的理财产品都不允许保本了,以后都要称为”净值型“产品。

现在都已经2022年了,打破刚兑这种事情大概已经深入人心了,但是总有一些人说不知道该买啥,小小的总结三个低风险的方向,也欢迎大家补充!

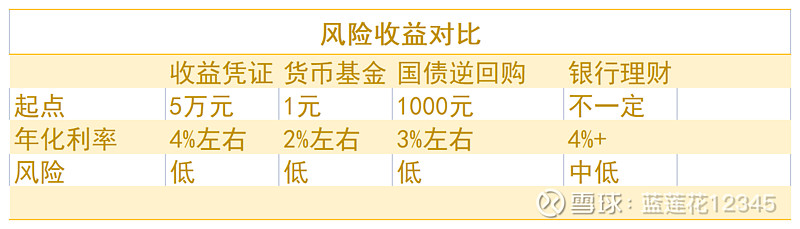

1.保本就买收益凭证。

券商的收益凭证是目前唯一能白纸黑字写上”保本“的,所以你去买这个问题不大。

这个就相当于是券商用自己的信用来向投资者借款,他的风险承受能力一般是R2,已经是非常低的了。

2.日常流动资金可以选货币基金、国债逆回购。

如果是日常流动资金可以去买货币基金、国债逆回购。他们风险不高,收益也一般。大概2.0%左右吧。这个也主要跟短期货币市场有点关系,短期利率高他就高,短期利率低他利率也低。

3.非保本理财也可以选择。

非保本的理财也可以选择,但是在选择之前看看他的投资方向是什么,如果是利率挂钩型,原油挂钩型,我劝你慎重!如果你对某些比如libor,sibor非常熟悉你可以选,如果不是,慎重选择!!!!