$陕西能源(SZ001286)$ $长江电力(SH600900)$ $国电电力(SH600795)$ 上个月开始逐渐卖出潍柴买入了陕能,卖出理由不是潍柴不好,这公司很优秀中国少有的制造业公司,但是每个月盯着重卡数据工程机械数据发动机数据,跟手里的其他股票相比做的太辛苦太苦逼,于是痛定思痛换了陕能,现在的市场资金越来越向业绩确定性高和分红率高的公司转移,长电的分红率已经低于3场外资金还是那么坚决的进场,最主要原因就是因为他的业绩确定性和高分红率,长电也是我 从买了以后没有动过一次卖出念头的公司,真正体验到了靠现金分红慢慢变富的经验,我还有几年就退休了,这次调仓很可能是我最后一次在股市买入新的公司了,退休以后就靠着手里这几家公司现金分红来提高生活品质了,辛苦了大半辈子也要犒劳犒劳自己一下,今天想把自己买入陕能的理由记录一下,毕竟刚刚买入还没脱离成本,后面万一下跌也好看看买入理由给自己打打气,我以前炒股很少关注自己没有持有的公司,只是对自己持有的公司很关注,所以现在那么多家公司发现陕能就是因为手里有不到十分之一仓位的陕煤,下面整理一下,我这人比较懒也不喜欢长篇大论的写东西,可能有点混乱,喜欢的朋友就慢慢看,不喜欢的就划走不浪费时间,我只是想记录一下。

首先最核心买入逻辑就是因为陕能的是目前两市绝无仅有的不怕煤炭涨价的煤电一体化的坑口发电火电公司,发电用煤炭完全自给自足,是两市煤炭毛利率最高,火电毛利率也是最高的公司

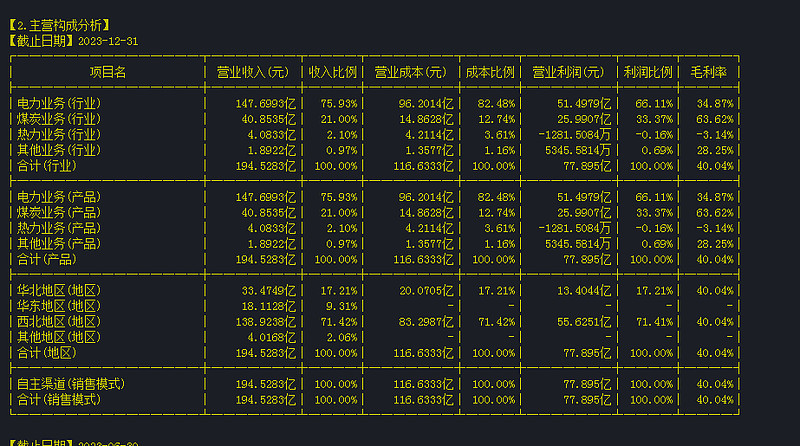

陕能之所以火电能有这么高的毛利率主要得益于公司下属清水川能源、赵石畔煤电、麟北发电均配套有煤矿,是典型的煤电一体化坑口电站,吉木萨尔电厂处于煤炭资源富集区,具有坑口电站优势。整体看,公司电力装机和煤炭生产可实现总量平衡,由此,可有效平滑煤炭价格波动带来的发电成本影响,稳定公司业绩。同时,公司较强的电煤成本控制能力,有利于进一步提升盈利能力。煤电一体化和坑口电站装机容量862万千瓦,占公司总装机的76.76%。并且陕能的高毛利率还源于陕西能源超(超)临界机组装机占比高达83.17%,绝大多数是近年来新投产的能效高、指标优的先进机组。

2023年完成发电量443.00亿千瓦时。完成煤炭产量2328.95万吨,公司现有产能截至2023年6月末,公司控股煤电装机1,118万千瓦,其中,在役装机918万千瓦,在建装机200万千瓦(清水川能源电厂三期2×1000 MW机组项目)。截至2023年6月末,公司下属煤矿拥有煤炭保有资源量合计约41.64亿吨,公司控股煤炭核定产能3,000万吨/年,其中已投产产能2,200万吨/年,在建产能800万吨/年,筹建产能400万吨/年。

陕能跟其他火电公司比真的是不一样他是天赋异禀。百分之百的煤炭自给有效的抵御了煤炭价格的周期波动风险,在雪球经常看到大家说到水电和火电的区别,其实某些方面讲陕能的业绩确定性比水电还高因为他没有涞水偏少带来的业绩下滑风险。

最最难得的是这样一家业绩确定性那么高的公司,他居然还有不错的成长性,电力方面在建即将释放及核准待建607万千瓦,同比增长66.12%。煤炭项目比较确定的成长空间=(在建即将释放产能800万吨/年+筹备产能400万吨/年+注入产能600万吨年)/2200万吨/年=82%,截至2024年2月末,公司下属煤矿拥有煤炭保有资源量合计约41.64亿吨。对于煤电一体化公司来说,煤炭资源非常重要。陕西能源煤炭资源储备和生产能力位居陕西省前列,可满足公司煤电一体化发展的资源需求。未来3年陕能的成长性具有保证,现在电力行业真的太难得的投资标的了

控股股东上市前曾做过承诺小壕兔煤矿在具备建设条件时,承诺将转让给陕西能源。 小壕兔22年6月获得采矿权,未来要建煤电一体项目,招股说明书指出:该项目正在协调推进所处区域规划环评、可行性研究报告及支持性文件编制等前期工作,大股东承诺在开工建设前注入。按照五年准备期计算的话,大概是2027年注入。

另外陕西能源投资股份有限公司于 2024 年 5 月 24 日以3,735.00 万元成功竞得甘肃省环县钱阳山煤矿采矿权,公司的煤炭项目储备和产能未来更会上一台阶

陕能还与6月17号刚刚收购国电投(信丰)发电有限公司 51%股权并投资建设信丰电厂二期 2×1000MW,这个收购看看浩吉铁路走向,就会明白陕能的布局多么有眼光,这条铁路重载货运的开通,电厂建好以后陕能的煤炭就可以运到该电厂,保证了该电厂煤炭价格的安全

以上大概就是我买入陕能的理由,写的比较乱基本就是想哪就写到,我投资讲究的模糊的正确,只要大概逻辑自己接受就可以了,其他的就是买入交给时间了

发上面这个截图不是想证明我多厉害,就是想告诉大家其实炒股买入逻辑正确的重要性,不次于成天盯着公司基本面看财务,找些业绩确定性和高分红的公司持有个十年八年真的会跑赢一众所谓的高手