#港股打新# $医脉通(02192)$ $康圣环球(09960)$ $腾盛博药-B(02137)$

每年6月底都是新股集中发行潮,但是集中发行并不等于送红包,相反的如果行情不好会是一波破发潮。今年的新股行情就是如此。所以为了稳妥起见我看好的几只新股策略也一再变化。

关于昨天说的喆丽控股,今天看认购倍数有可能过100倍。这样会给散户回拨很多货,机构筹码不集中不方便拉升。妖股的赌博概率胜率也就下降了。所以我紧急撤回了现金认购,只保留几个辉立账户0本金认购。

这批新股,目前策略改为全力认购医脉通这一只!!!。腾盛、康圣两只放弃。

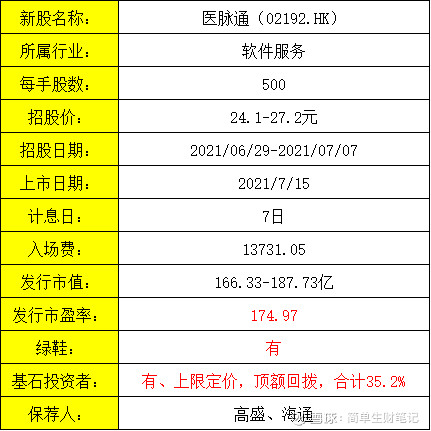

一、发行概况

二、发行份额及预估中签率

香港公开发售1550万股,每手500股,合计31000手,在不启动回拨的情况下,甲乙组各获配15500手。

奈雪的茶60万人申购,但是当时没有分流。这个按50万人申购预估能有6%的中签率。100手左右稳中。

三、公司基本面

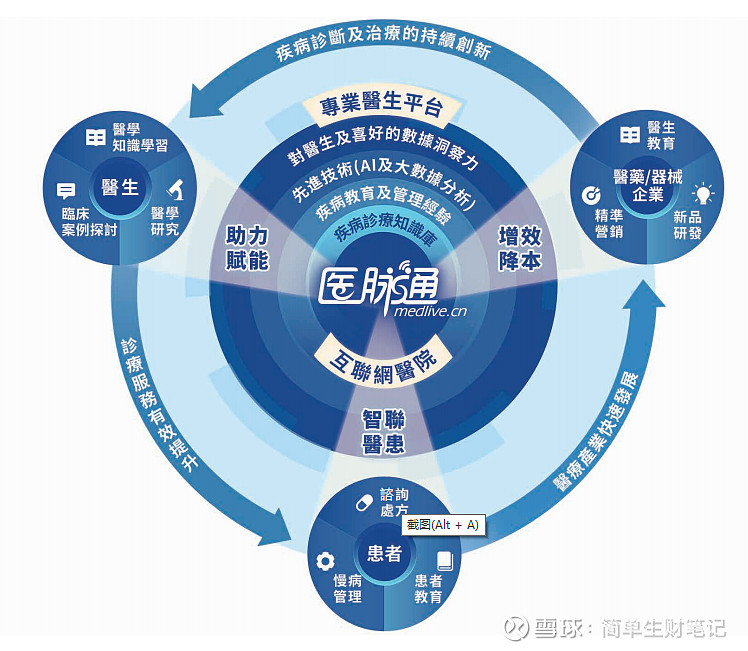

首先要知道公司是做什么的。很多人看招股书可能没看懂,我们知道传统医药代表拜访医生每人对接的医生都是有限的。堆积人力会导致导致医药公司销售成本的增加。

医脉通的老板以前是做软件公司的,开发的软件面向日本。所以有日本的人脉资源。招股书显示日本公司M3(2432.TYO)公司占医脉通的38.8%的股份。M3公司在日本的市场份额位居第一。这也是医脉通能如此快速增长的一个重要原因。

根据弗若斯特沙利文报告,截止2020年12月31日,医脉通是中国最大的在线医生平台。医脉通全平台约有350万注册用户,其中240万是执业医师。占同日中国所有执业医师的58%。

有了这些医生资源后,医脉通作为中介方就可以从医生、患者、医药公司三方之间获益。如下图所示。

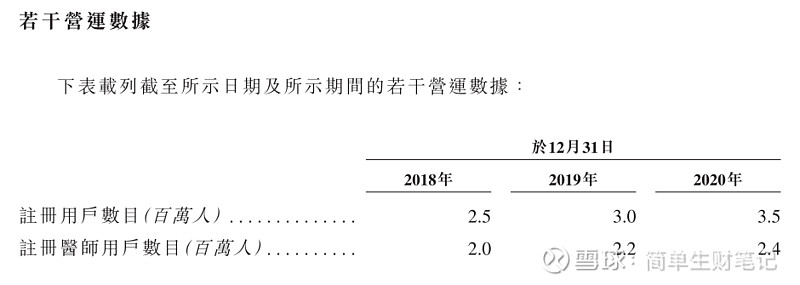

那么我们再看公司的运营数据。用户数、客户数、付费用户连续三年稳定增长。

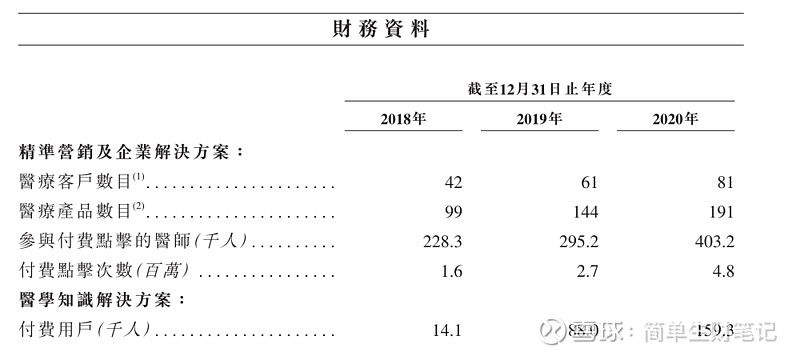

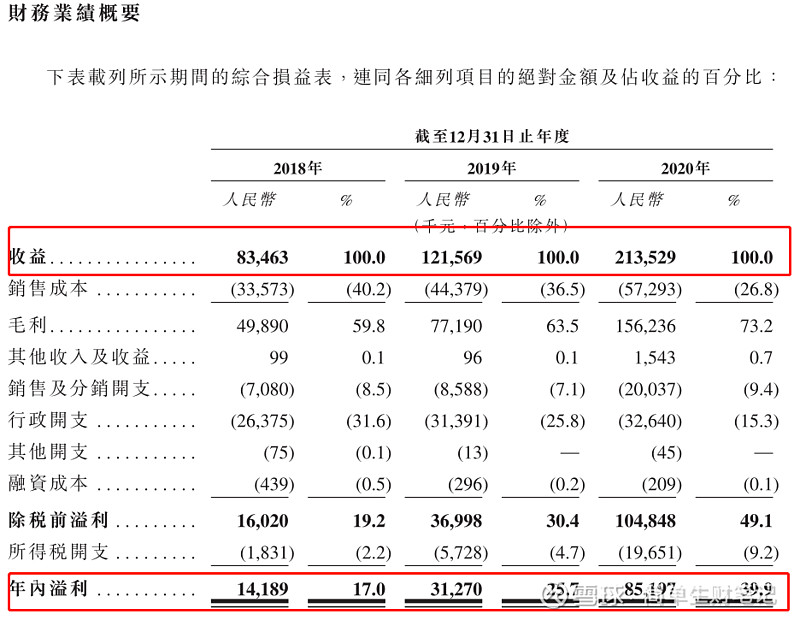

财务数据:

招股书数据显示:

2018年-2020年三年营收分别为8346万元、1.2亿元、2.14亿元,年复合增长率达59.95%;2018年-2020三年年净利润分别为1419万元、3127万元、8520万元,年复合增长率145.04%。

2018年-2020三年毛利分别为4989万元、7719万元、1.56亿元,毛利分别为59.8%、63.5%、73.2%。

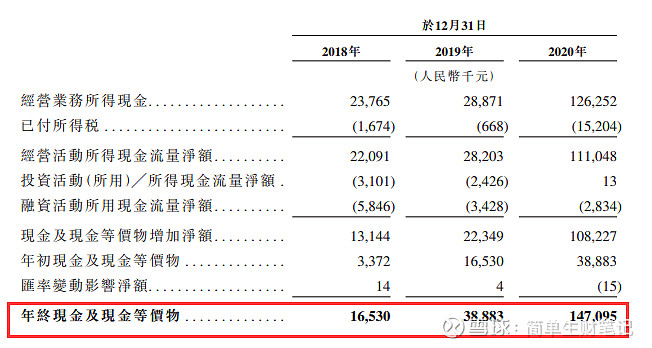

经营现金流、投资现金流、筹资现金流也是判断一个公司未来发展的一个重要指标而其中的经营现金流又是最重要的一项。

从招股书数据可以看到这家公司的经营现金是非常充足的。

由此可以看出,这是一家高速增长的盈利公司。而目前的市场行情就喜欢这种公司。

前几天美股上市的同类公司

Doximity(NYSE:DOCS),五日内最高涨幅148%。虽然营收不及Doximity,但是医脉通增速快。

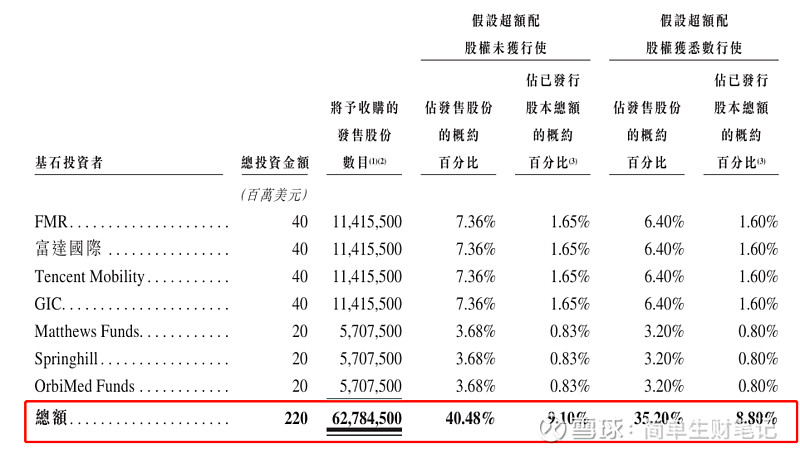

除此之外,知名机构也看好,本次共引入7名基石投资者,其中我们所熟知的富达、腾讯、新加坡GIC等认购4000万美元,合共认购总金额2.20亿美元(约17.0782亿港元),以发售上限计价,占此次发售股份40.48%,有6个月禁售期。

基石方面,FMR是美国富达基金,富达国际是香港的分公司。同时看好的情况并不多,而且富达基金是美国最大的长线投资基金之一,可见对医脉通的看好程度。另外GIC和腾讯历史投资记录也非常好。

四、认购计划

很多人纠结于估值太贵,但是我觉得只是稍贵,对于一家高速成长的公司来说这个价格是合理的。

不过由于热度起来了,认购倍数增加导致中签率下滑,所以为了控制成本本次采用多户小甲组(20-30手)+现金认购策略。如账户太少可考虑乙组或100手以上档位。

很多人被奈雪的茶吓破了胆,这只股我不马后炮,保守估计涨幅最低50%。个人认为翻倍也在情理之中。