#港股打新# #港股# #香港卡# $医渡科技(02158)$ $稻草熊娱乐(02125)$ $网上车市(01490)$

近期忙着帮粉丝办港卡,近期没有发新股策略,但是最近招股的新股没几个可看的。

昨天港交所年底冲业绩直接发了10只新股。初步看了下有3只确定性高的,其中2只争议很大:

1、医渡云 全力认购,这只股目前的风险点就在于认购成本,第一天就已经超购500倍了。最后预估1500倍是没啥问题的。

另外很多人争议公司亏损这个事,股市炒的是预期,只要预期是正的就好了。

主要看中以下几点:

1、中国排名第一的医疗大数据解决方案提供商。创始人背景深。

2、行业赛道好:AI、大数据、云概念

3、营收增长快:19财年营收增长348.9%,20财年营收增长447.1%,21财年1季度继续保持快速增长586.7%;

4、前期都是明星投资人:GIC、腾讯、贵阳市大数据产业集团公司(国有)、Yaqut Sdn Bhd(文莱投资局)等。

这只会全力小甲组融资 + 多账户打满 +乙组

2、网上车市 争议挺大的 对比汽车之家、车主之家等,信息类网站拼的是知名度。没有流量很难存活,而且这类公司高度依赖广告业务,而广告业务有需要大量的流量支持,虽然沾了点软件行业的光,但是并不看好这只股。 不参与

3、稻草熊 大资金都集中在医渡云,但是这只股首日也有85倍认购。超百倍没大问题。很多人赌这只是黑马。

实际上明星光环并不好,明星也不是大善人,去年的艾德韦宣刘嘉玲站台还不是照样破发。 不参与

下面重点说下医渡云:

发行信息:

医渡科技:02158.HK

招股价:212.18-237.16港元

总市值:5-2.7.16亿港币

亿市盈率:亏损

发售股数:发售约1.56亿股,90%配售,10%公开发售,另有15%超额配股权

募资总额:36.77-41.1亿港币

公开发售募资额:3.677-4.11亿港币

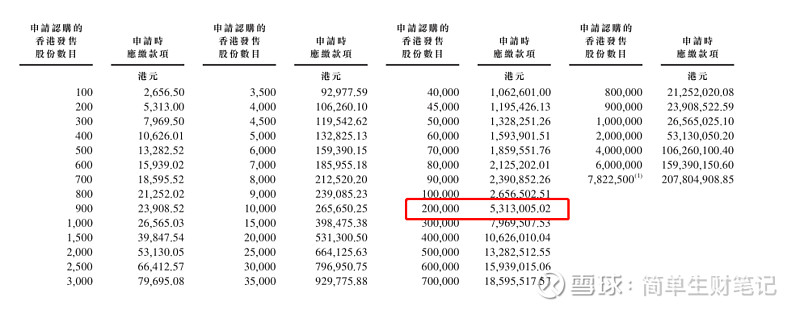

一手入场费:2656.5港币

每手:200股

申购日期:2020年12月31日—2020年1月7日

交易日期:2020年1月115日

绿鞋机制:有

一、公司简介

医渡科技是一家基于大数据和人工智能(AI)技术的医疗解决方案服务商,我们向医疗行业的主要参与者(包括医院、製药、生物技术及医疗设备公司、研究机构、保险公司、医生和患者以及监管机构及政策制定者)提供服务并与之开展合作。

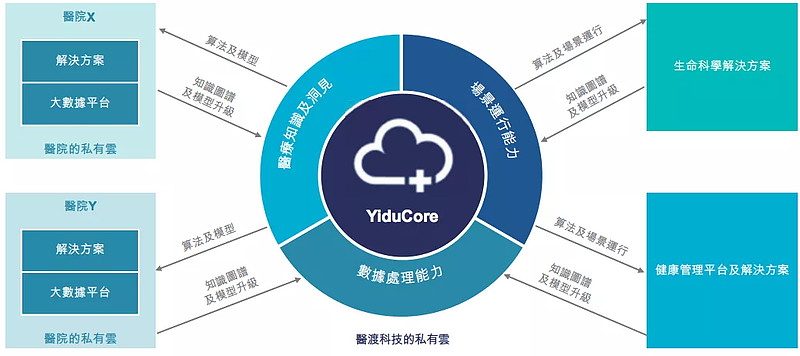

简单点理解就是将医院的资料通过AI技术整理成智能的数据库YIduCore,再通过软件端向医院输出。

根据安永报告,于2019年,我们的收入在中国所有医疗大数据解决方案提供商中排名第一,在中国医疗大数据解决方案市场中的市场份额为5.0%。(1)我们已建成我们的自主研发数据智能基础设施YiduCore,透过在获得授权后处理和分析来自超过3亿患者的超过13亿的时间轴医疗记录获取深刻洞见与知识。利用我们的智能「医疗大脑」YiduCore,我们开发了一套能够满足我们医疗行业客户关键需求的数据分析驱动型医疗解决方案。我们以研究为导向的解决方案开发方法旨在为医疗行业生成客观结局指标。

公司由创始人宫盈盈女士于14年创立,最初专注于为合作医院进行医疗数据的汇集和处理。通过基础人工智能引擎YiduCore,公司帮助合作医院汇集和处理医疗数据,将异构数据转换为标准的结构化数据,然后通过深度学习对该等数据进行进一步处理,最终生成有用的医疗见解。如今,凭藉YiduCore多年来积累的医疗知识,公司已成长为一家全面的医疗解决方案提供商,能够为医疗行业的不同市场参与者提供定制的解决方案和应用程序。

根据招股书说明四块业务分别是:

分别是大数据平台和解决方案,生命科学解决方案,健康管理平台和解决方案。

二、募资用途:

我们将首次公开发售前投资的大部分所得款项用于我们的业务发展和运营,包括技

术基础设施开发、新业务和产品开发、人员招募以及其他一般营运资金和一般公司

目的。截至最后实际可行日期,我们已使用首次公开发售前投资所得款项总额的约

202百万美元 (或约60%) 。

三、财务状况

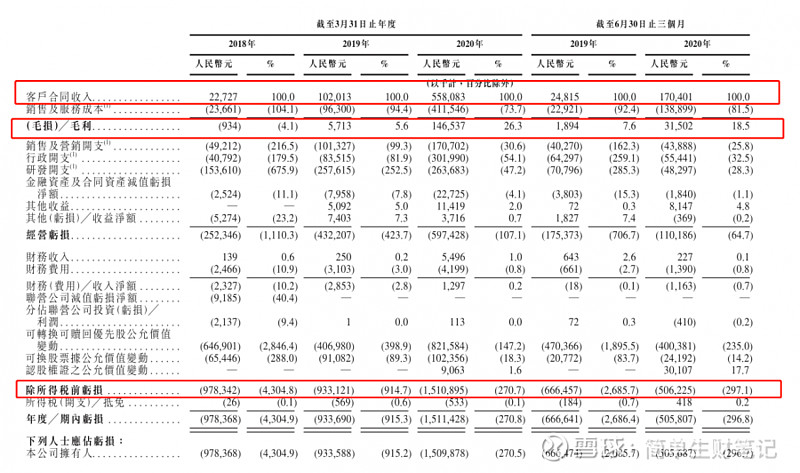

营收方面:截至2018年3月31日,医渡科技收入人民币2270万元,对比截止2019年3月31日财年收入同比增长348.9%至1.02亿元,对比截至2020年3月31日财年营收增长447.1%至5.581亿元。

净利润方面:截止2020年3月底,经调整纯利分别为亏损2.66亿人民币、亏损4.34亿人民币、亏损5.95亿人民币。

2020年4月至6月底纯利为亏损1.11亿人民币(若扣除可转换可赎回优先股公允價值变动、可换股票據公允價值变动、认股权證之公允價值变动等一次因素)。

四、基石投资者

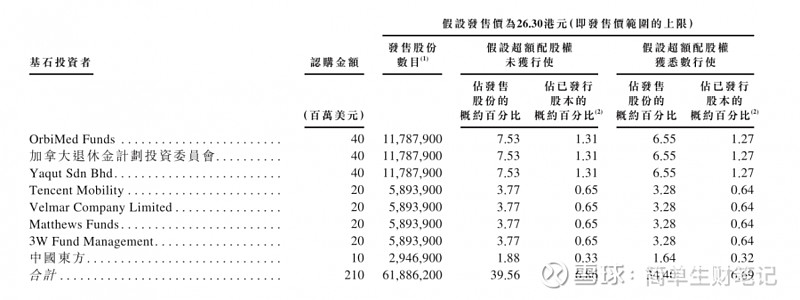

引入8名基石投资者,包括奥博资本OrbiMed Funds、加拿大退休金计划投资委员会、文莱投资局、腾讯、嘉里控股、铭基环球投资、3W Fund Management、中国东方,合共认购2.1亿美元(约16.276亿港元),按中间价计算,约佔发售股份41.78%,设6个月禁售期

五、保荐人

高盛和中金,埋雷兄弟。不过医渡这只应该不用指望保荐人稳价。

六、认购策略

发售约1.56亿股,90%配售,10%公开发售,另有15%超额配股权。必定50%回拨,甲组391125手、乙组391125手,按100万人参与计算,预计一手中签率20%左右。

所以仍然多户现金+小甲组融资。如资金充足可考虑乙组。