最近几天股市大涨,很多人开始跑步入场了。可就在几个月甚至几周前,周围很多人还因为顾忌风险,绝不愿涉足股市。本文就来谈谈,长期投资股市,到底是理性还是非理性?

在行为经济学家理查德•泰勒(2017年诺贝尔经济学奖获得者)的《错误的行为》一书中,设计了这样一个游戏,看受试者是否愿意玩:

抛一枚硬币。如果正面朝上,玩家就可以赢得200美元;如果反面朝上,玩家就要输100美元。

很显然,这个游戏对玩家是有利的。用概率论的术语来说,这个游戏的数学期望是正50美元(200 * 50% - 100 * 50%)。所以理性的人是应该接受这个游戏的。

可实际发现,很多人不愿玩这个游戏。行为经济学的解释是,人具有“损失厌恶”的心理,即损失100美元带来的痛苦感比获得200美元带来的愉悦要更强烈。这个确实可以理解,我自己面对这个游戏,恐怕也有可能选择不玩。

然而,再进一步,如果这个游戏可以让你连续玩100次,你会不会接受?

这一次,不仅数学期望放大了100倍,而且输钱的概率从原来的50%变成了一个无限小的数(就算没学过二项分布,应该也不难体会到这点)。

这次如果再不玩,那就不是损失厌恶的问题了,而是极度不理性导致的巨大损失。

可是,这种错误无处不在。比如害怕股市。

投资股市是什么游戏?

很多人认为股市风险大,宁愿长期把闲钱投在理财、债券甚至货币基金等品种上。

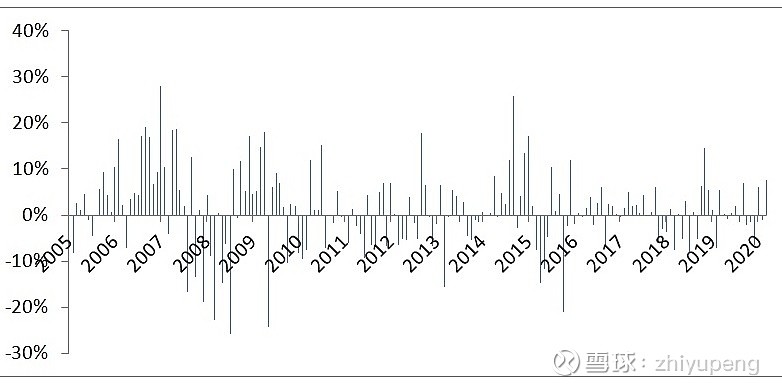

下面是中国沪深300指数从2005年成立至今每个月的涨幅。可以看到,虽然上涨的月数占多数,但下跌的月数也是非常多。所以,如果只能在股市里投资一个月(相当于上面第一个游戏),亏钱的概率不小。这时,因为损失厌恶而选择不玩是可以理解的。

但如果这笔钱是可以长期投资的,情况就如同上面的第二个游戏了,亏钱的概率是很小的。

沪深300指数成立以来的每月涨幅

事实上,从2005年以来,沪深300指数的年化涨幅约9%;而且将分红考虑进来后,则年化收益达11%左右,远超货基、债券、黄金等投资。

可能还有人会说,买入时点很重要,如果在2007年或2015年的顶部买入,现在都还没解套呢。然而,不能只以最坏运气的采样来评价收益,平均的运气(全局的概率分布)才更接近事实。

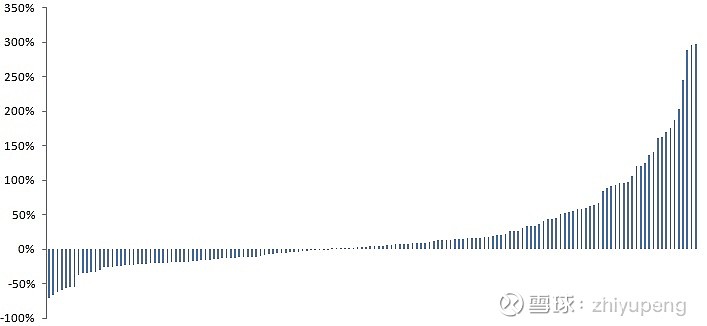

下图是沪深300指数成立至今按月滚动的年收益分布图。什么意思呢?比如从2005年1月初开始到一年后的涨幅画一根柱子,再从2005年2月开始到一年后的涨幅再画一根柱,…,直到最近。

沪深300指数的年收益分布(按月滚动统计)

此图等同于展示了过去任一时间开始投资沪深300指数一年后的收益的分布情况。从图中可知,以投资一年为限,取得正收益的概率明显大于负收益概率(正收益柱所占的比例更大);而且正收益年份的平均收益约为53%,负收益年份的平均亏损为-19%。

如果投资期限放大到3年、5年,亏损的概率会更变小。

无论怎么看,这都是一个非常好的投资选择。

短视型风险厌恶

这种对单次游戏有风险厌恶,而导致不敢玩多次游戏的行为,被理查德•泰勒称作短视型风险厌恶。这个名字很贴切,它本质上就是只看到眼前的风险而带来的不理性。

金融领域有句话,收益来自对风险的承担。有人理解为,我不想承担风险,所以我宁可不要这个收益。殊不知,不同风险也是要区别对待的。

有些风险应该极力避免,比如数学期望为负的游戏(如进赌场)、清盘的风险(放杠杆投资)等,因为这些游戏玩得次数越多越不利。而另一类,比如单次失败的风险、波动的风险等,这些风险随着游戏次数的增多而被平抑,我们是可以承担的。

而且,恰恰是因为很多人因为短视而躲避,反而让这第二类风险中蕴含了更多的超额回报。前几年流行的所谓富人思维,其实就是主动去承担这种风险,获取长期回报。

人生中很多正确的行为,比如多读一本专业书,多学一门技艺,多帮助一个朋友等,很可能在当时付出了成本却得不到及时回报,看起来单次行为是有风险的。但长期坚持这些行为,最终是能获得正收益的。

看,古老的智慧早就发现这个秘密了。