文/优美 发布时间:2013年6月3日

前面写过一篇纯债与可转债派息的差异比较,谈到纯债要特别注意避税,转债无所谓避税。原因是纯债利息高波动小,卖出避税有明显意义;转债利息低波动大,无所谓避税。(见《派息对企业债和可转债的不同影响》)本篇博文将以中行转债为例,对转债派息做更细节的讨论。

以中行转债为例,今天6月3是中行转债的除息日,上周5中行转债的收盘价是105.07,今天的开盘价是103.97元,相差了1.1元,正是上一年度的利息。除息,即将转债中含有的可获得当年利息解除。

在行情系统中找到中行转债,按F10,在债券大事中可以看到5月28日公布的付息公告,内容如下:

付息债权登记日:2013年5月31日;

除息日:2013年6月3日;

兑息日:2013年6月7日。

本次付息对象:截至2013年5月31日上海证券交易所(简称“上交所”)收市后,在中国证券登记结算有限责任公司上海分公司登记在册的全体中行转债(113001)持有人。

扣税前每手中行转债面值1,000元利息为11元,按不同税率扣税后每手中行转债面值1,000元利息分别为人民币9.9元(税率10%)、8.8元(税率20%)。

在5月31日收市后,会进行付息登记。当天收市后仍持有中行转债的同学可以得到上年1.1元/张的利息(税后0.88元/张),利息将在6月7日付到证券账户,到时可以到交割单中查到入账。而6月3日再买入的同学,是没有获得此年度利息的权利的。6月3日是除权日,即解除获得上一年度利息的权利,也是除息日。

如果静态得来计算中行转债的派息收益,上周五以105.07元卖出中行转债的同学,本周一开盘以103.97元再买回中行转债,就避了20%的税,即0.22元/张的税。但实际情况不可能是静态的,市场的参与者早已对中行转债的派息和除息抱有预期,这种预期会体现在交易上。这里就要谈到另两个概念“抢权”和“填权”。

抢权,在债券派息前,投资者预期到派息可能带来的收益,会抢先买入债券等待派息,这样会形成一波上涨行情。

填权,债券派息后,开盘价格会比上一个交易日低,如果派息后的价格有吸引力,会有很人买入,这样就形成了填权行情。

在纯债中,抢权行情比较明显,有2个原因:利息高、净价波动小。我们常常发现纯债在派息前一个多月就开始稳步上涨。派息后,如果除息后的YTM有吸引力,还会带来一波填权行情。如果机构户可以在派息前一个多月买入一直持有到派息后的填权行情结束;个人户可以在前一个多月买入,派息日前卖出避税,除息日再买回。

抢权、避税、填权,是做纯债时不能不考虑的因素,其中甚至隐含着不少的套利空间,要特别留心。那么,对转债来说,是不是也要特别注意派息前后的抢权、避税、和填权呢?

转债派息有点类似股票分红,也有抢权行情,但因为利息低,价格波动大,抢权行情往往被大市下跌所淹没。一般只在大盘上涨的背景上,转债的抢权行情才容易体现出,比如出现转债交易大增,价格上涨的情况;如果大盘下跌,跌幅常常远可抵消转债抢权的涨幅。转债的利息一般在1-2%,而转债的涨跌一般与正股同步,正股每日波动幅度高于2%是很常见的,如果正股大跌时去抢权很可能“反蚀一把米”。

我们试着从这次中行转债的派息前后价格走势中来一探端倪。下图为5月2日至今天中午收盘,中国银行、中行转债、上证指数的日K线图:

从3者的比较,首先我们可以有2个初印象:(1)中国银行走势与大盘走势是一致的,毕竟是权重股大盘股,走势紧贴大盘趋势,但涨跌幅度稍小于大盘,无愧于“大盘稳定器”称号。(2)中行转债与正股中国银行走势同样很一致,但涨跌幅有时会高于正股。

我们特别留心一下上周五付息登记日那天,3者的涨跌幅各是多少,上证指数-0.74%、中国银行-0.34%,中行转债-0.05%。我们可将此与同被称为大盘稳定器的工商银行做个对比,5月31日,工商银行-0.48%,工行转债-0.01%。工商银行比中国银行跌得多,而工行转债却比中行转债跌得少。中行转债派息是带来了抢权行情吗?似乎看不出来。在大盘涨跌背景下,中行转债这一点点利息收益预期带来的波动可以忽略不计了。

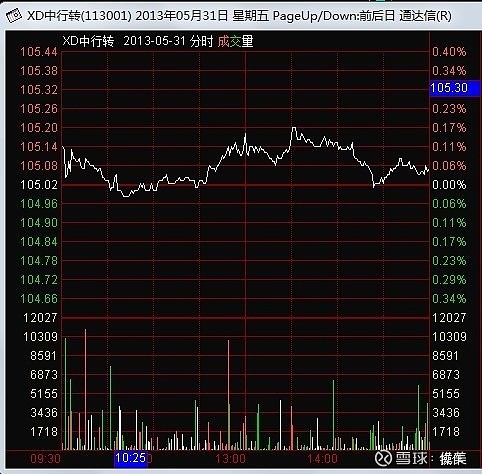

下图为5月31日中行转债、工行转债、上证指数的当日走势图:

那除息后的中行转债是否出现了填权行情呢?

今天上午中行转债以104.19元开盘,比除息后103.97元的价格高了0.22元。不知是不是巧合,这里正好5月31日收市后持有人得到派息时是要扣除的0.22元/张的税。也就是说,假如我104元/张成本持有中行转债,周五以收盘价105.07元卖出,我可以得到1.07元/张收益;若周一以开盘价104.19元卖出,只有0.19元/张收益,但加上0.88元/张的利息,也同样是1.07元/张的收益。此次中行转债卖出避税看起来似乎毫无意义。而这次的实际操作中,我在5月28日买入中行转债,成本104.5元,上周五持有过夜,今日上午104.38元卖出。比周五卖出避税多0.19元/张的收益,这得益于早上大盘有个小涨。因此,我个人感觉,买卖转债时,主要以大盘的趋势为准,以正股的趋势为准,而派息、避税、除权的影响基本可以不考虑。

派息后,中行转债除去了1.1元利息,上个交易日收盘价为103.97元。

上证指数昨收2300.6今开2300.21开盘-0.016%;今收2299.25,收盘-0.06%

中行转债昨收103.97今开104.19开盘+0.21%;今收104.25,收盘+0.27%

工行转债昨收115.3今开115.18开盘-0.1%;今收115.4,收盘+0.09%

民生转债昨收115.06今开115.65开盘+0.5%;今收115.00,收盘-0.05%

从除息日的走势来看,并不能看出中行转债有出现明显的填权行情,如果说有的话,也只是刚刚补足了扣去20%的税。

中行转债的波动在20几支可转债中算是走势算是很稳定的,鲜有大涨大跌。对于价格波动小的中行转债来说,1.1元的利息和0.22元的利息税也并没有带来明显的抢权、填权行情。那么对于如民生转债、石化转债这样的波动较大的转债来说,利息的影响就更可以忽略了。

做了以上貌似看不出什么结果的比较,以自己做可转债几个月的经验,我感觉在决定是否买入/卖出可转债还是以大盘趋势为依据,结合正股的情况来做判断,派息、避税基本没有太大影响。

以上为个人观点,仅供交流,请勿盲从。