13年300倍,并非故作惊人之语。

这是方烈先生@方烈 在网上的一套财报投资课程,名为《在这里,读懂财报》,一共 39 堂课。涉及各项财务指标的讲解,还有如何通过这些财务指标选股。

方烈先生是我素未谋面的川大师兄,知名财务专家,通过泸州老窖、伊利股份、古井贡酒、张裕A等投资案例,获得了13年300倍的收益。

央视《投资者说》栏目,曾经采访报道过他的投资故事和成绩。

方烈先生早已将更多精力放在投资之外,且渐渐淡出网络江湖,但是这套基于财务分析的投资课程,依然是十分精彩,且极具实战价值的。

完整视频与课件,方烈先生已将其在网络上免费公开。我有幸获得,学完后很有收获,特将其中要点整理成笔记,与大家分享。

此次分享的是全课程的最后一堂课,也是我个人最受益的一堂课:

《如何通过财报识别拐点股?》

如果抓住一只拐点股,特别是向上的拐点,涨幅是非常惊人的。

如果刚好买到拐点的话,第一,不需要支付太多的时间成本,第二,涨幅往往会比较大。

还有向下的拐点,如果能把握好的话,在成熟市场,比如在香港市场,还可以做空。

这里主要讲的是向上的拐点。

我总结了一些通过财报去挖掘拐点股的诀窍。我们不是行业里的专业人士,不一定能捕捉到行业里产品价格上涨的拐点。但是,可以通过财报来捕捉一些蛛丝马迹。

1. 拐点股都有哪些特征?

分为财报特征、基本面特征、估值特征。

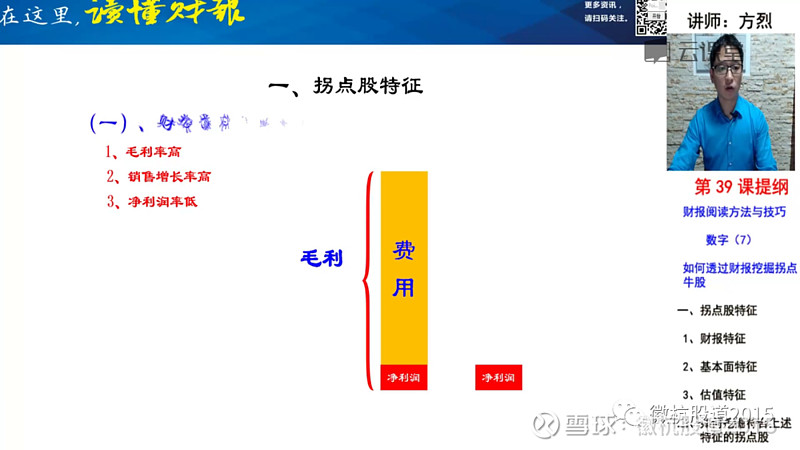

1.1. 财报特征

两高一低。

第一, 销售毛利率很高,

第二, 销售增长率很高,

第三, 净利润率很低。

为什么净利润率很低呢?主要是费用高,把毛利给吞噬掉了。

如果费用有下降空间的话,只要费用稍微下降一点,就意味着净利润的极大改善。

比如净利润只有100万,毛利1000万,那么费用有900万。如果费用能够减少100万,在不考虑所得税的情况下,净利润就可以翻倍。

所以,高毛利和低净利润率是拐点股很重要的特征。

销售增长率高,其实是拐点股即将向上拐的特征。但是有的公司并不见得在这之前的销售增长率都很高。但是,最起码销售得没有明显的下滑,至少比较平稳。因为销售是利润之母。

为什么不是叫三高呢?毛利高,销售增长率也高,利润率也高,很完美,但这样一定意味着盈利很好,股价就一定很高了。

这可能是很平稳的成长股的特征。比如格力,美的,毛利高,净利润率也很高,销售增长也很平稳。公司进入平稳增长阶段了。很难有超额利润。

这是拐点股的特征,就是两高一低。但是第二点销售增长不见得高,但是最起码,毛利率一定要高,净利润率最好是比较低。这可能是大牛股的胚子。

再结合到前面讲的成长股的特征,它实际上就是增收不增利。这个利是指的净利润,不是毛利。

如果收入增长,但毛利没有增长,不是好现象。

说明极有可能是通过降价来走量,说明竞争力不行,只有通过降价来走量,这不是健康的收入增长。

低净利润,一方面就是意味着股价较低,另一方面意味着改善空间大,从而股价的弹性就很大。当然了,这两高一低,主要是指和同行业比较。

具备两高一低特征的公司,特别是消费股,往往是大牛股的胚子。

毛利率高,但净利润率低,一个很重要的原因就是费用高,特别是销售费用高。

可能是产品前期拓展市场过程里高投入所导致的,包括广告费、促销费,特别是消费品在新产品前期推广阶段,抢市场阶段,是尤为明显的。

一旦整个行业里,形成两个寡头,市场已经分割的差不多了,彼此达成默契,费用的投入就不会那么多了。

随着收入的增长,或许绝对数额还会增长,但费用率会降下来。就必然体现为净利润率的提升,从而体现为利润的增长,股价的上涨。

案例:伊利股份和蒙牛。

三聚氰胺之后,2009年,我买过伊利的股票。

2009年伊利的年报里,销售净利润率是2.74%。

财报要比较阅读。我们跟蒙牛比较,当时伊利还是行业的第二名,蒙牛是是行业的龙头。蒙牛的净利润率是4.75%,高了两个百分点。

为什么蒙牛比伊利高这么多呢?是毛利率的原因,还是什么别的原因呢?

伊利的销售毛利率是35%以上,销售期间费用率是31.7%,每卖100块钱的牛奶,需要花31.7块钱的销售费用。

跟蒙牛做比较。蒙牛的销售毛利率是26%多,还没有伊利高。说明伊利的产品的价格卖的比它贵,甚至还比它还稍微高端一点。

销售期间费用率是21.73%。伊利是多少?31.7%,比蒙牛就高了很多。

伊利,第一是高毛利,高逼格,产品的定价定位就比较高,所以毛利率比较高。同时,可能给了渠道更高的销售费用,高返点。

如果产品最后能够被大家所接受,收入能够提升,费用率的下滑应该是必然的。净利润率最起码应该有希望向蒙牛看齐,也是蒙牛4.75%的净利润率。

如果净利润率提高到4.75%,那么,随着收入也在增长。净利润翻倍应该是必然的。净利润翻倍的话,股价很显然会有非常出色的表现。

伊利在2009年2010年的收入,维持比较健康的增长。不要小看12%多的增长,以为它很低。2008年三氯氰胺危机。经历这么大的危机之后,它依然能够有12.3%的增长,其实是很不容易的。

所以,它就完全符合拐点股的特征。第一,高毛利率,第二,相对比较高的收入增长。第三就是低净利润率。

极有可能是拐点股,是大牛股的胚子,接下来可能就会走出一个很强的行情。

还有一个很重要的事情,高管持股。

2008年年报,董事长潘刚持股400多万股,副总裁,甚至连董秘都有100多万股,财务负责人也有200多万股。

高管的持股甚至比全员持股还要重要。

对普通员工来讲,现金激励,相应的薪水多劳多得就可以了;对高级管理人员,对董事长、总经理来说,股权激励是非常重要的。

2009年-2013年,伊利股份有一个非常明显的上涨,上涨幅度非常大。但蒙牛就没有什么表现了。

转眼过了几年,2016年,网上有朋友说,伊利股份应该有大的机会,因为销售期间费用率29%多,但是净利润率只有9.4%。

当时,我提出不同意见。

第一,大众消费品必须要维持一定的销售费用率。是不是还有无限的下降空间呢?

第二,重点看销售净利润率。在国际上都已经接近天花板的水平。

看报表要做几个比较,其中包括境内和境外的比较。

港股的蒙牛这么多年过去了,还是4%多的净利润率,伊利已经快10%了。这种情况下,盈利还有多大的提升空间呢?

这种情况下,要维持业绩的增长,应该靠收入增长。这几年特别是2015年2016年的收入增幅,就的确都越来越小了。因为行业的增长空间有限。

所以,伊利的估值,跟2013年相比,就便宜了好多。

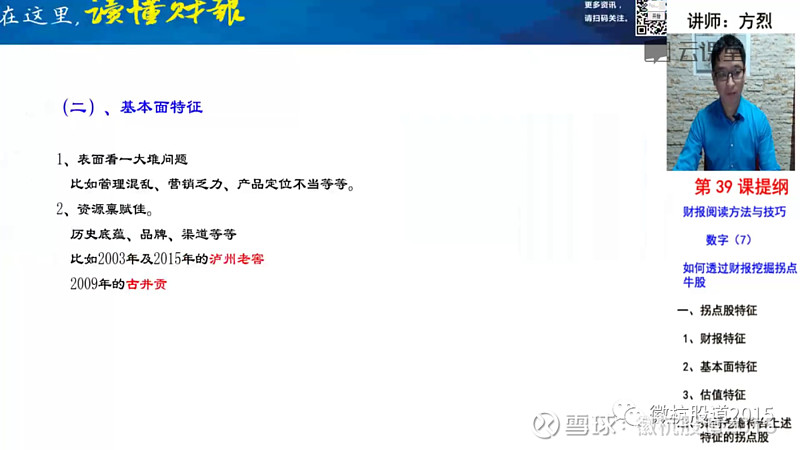

1.2. 基本面的特征

1.1.1. 表面看一大堆问题,一看就没什么兴趣。

比如说管理混乱,营销乏力,产品定位不当等等,反正都是些负面的新闻。

1.1.2. 资源禀赋极佳。

比如历史底蕴,品牌,渠道等等。

比如泸州老窖,中国老四大名酒,2003年、2015年都是很好的拐点。2009年我买过的古井贡酒,也是中国老八大名酒。

1.3. 估值(股价特征)

两高一低,因为净利润率特别低,因此它业绩就很差,甚至有的还亏损。

往往静态PE都特别高,但是绝对股价比较低。

要找出基本面低迷的关键原因,看看有没有改进的机会。需要经过综合分析之后,判断高PE是暂时的。接下来会用高增长来化解高PE。

所以,这类股票往往是高PE买,低PE卖。

泸州老窖,我是在2005年买过,根据2004年的年报,每股盈利只有五分钱,股价大概不到五块钱,接近100倍的PE,属于典型的高PE买。

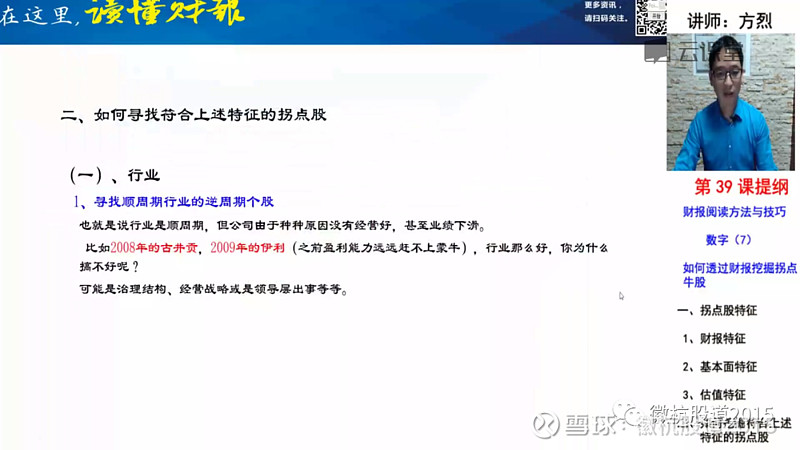

2. 怎么样寻找拐点股?

2.1. 行业

2.1.1. 在顺周期行业里,找逆周期个股。

整个行业特别好,但是你就不好,跟行业完全是不一样的。

比如说整个大盘都在暴涨,这就你不涨,整个板块都在涨,就你不涨,那你一定要找原因。往往就会有大的机会。

当年整个乳业,形势一片大好。伊利的盈利能力是远远赶不上蒙牛。就要分析原因,比如郑俊怀事件带来的阵痛等。潘刚即位之后高管都有了股权激励,等等。

2002-2003年开始,白酒牛市里,一堆牛股都蹦出来了。古井贡为什么这么糟糕呢?要分析原因。

这是第一个寻找的技巧。

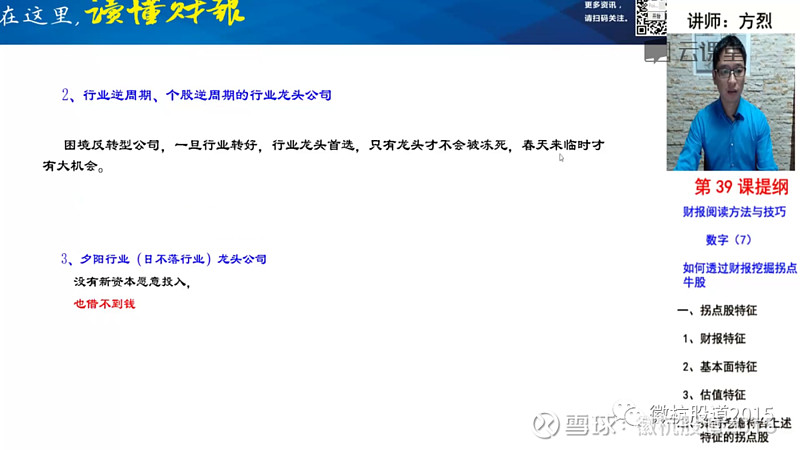

2.1.2. 行业逆周期,个股也是逆周期的行业龙头公司。

整个行业都不好,意味着行业里排名靠后的公司就会被淘汰掉。

要去挑基本面很好的行业龙头。一旦行业春天来临,一定会享受高增长。

2.1.3. 夕阳行业

不要认为夕阳行业没什么机会。

夕阳行业是日不落行业,往往会有不错的机会。资本一般瞧不上,也不愿意投钱进去。公司也不愿意扩产。活得很舒服,会有稳定的现金流。

2.2. 品牌消费,特别是中华老字号。尤其是国企。

由于历史原因,老字号多是国有企业。由于在国企名下,没有把潜力发挥出,没能做大,但也还马马虎虎的还过得去。

老字号品牌的价值,是没有反映到财报里的。这些公司报表的水分也是很少的。

比如说青岛啤酒,中国真正意义上的第一个国际品牌,燕京啤酒、古越龙山、全聚德、二锅头等,其实都是品牌消费品。

案例:顺鑫农业。

一年有五十几亿的白酒的销售,60%的毛利率。白酒类公司毛利率如果有60%多,净利润率至少有15%,甚至到20%。

50亿的白酒收入,如果乐观一点,有20%的净利润率。正常情况下,应该有10亿的净利润。

现在总市值才100来亿,如果给30倍PE,就有300多亿的市值。

那么有没有可能出现拐点呢?现在特别是国企改革,如火如荼的时候。

像同仁堂;天津的中新药业(速效救心丸),也有一些保密的品种。

国企改革改革有两个字是如影随形的,叫倒逼。也就是说只有当你真的不行的时候,这个彻底的改革才可能发生。一般情况下,顶多叫改良。

案例:沱牌舍得。

资源禀赋好,体现在它的品牌,公司有大量的基酒储备。

已经彻底改制了。当公司宣布改制的那一刻,介入,收益是非常可观的。

稍有美中不足的地方,第一,现在的行业不像当年那么好了。第二,公司大股东天阳集团以前并没有白酒酒经营经验。需要去跟踪,去观察。

案例:水井坊。

卖给了帝亚吉欧。老外来玩白酒,一开始并不见得能玩得转。后来水井坊就纠正了这么个错误行为。所以水井坊的业绩就有比较明显的恢复和提升。

案例:上海家化。

也改制了,然后让中国平安进去了。中国平安进去的结果,跟老罗团队之间,像狗文药没有出。特别是让这个谢文杰进去,跟这个葛文耀之间没有出的特别好啊,股权激励也没了,所以中间也出现了很多波折。但是现在能不能能不能纠正过来了,我们也观察。然后这个CEO也变革了,这个团队也变了,那我们看看未来有没有机会呢?毕竟这个基本能变还是不错的。

案例:重庆啤酒。

嘉士伯进来之后,由于还没有掌握控股权,经营方面没有特别大的改进。

后来,嘉士伯就索性一口气把所有的控股权给买过来。在渠道里就放自己的产品,加上重啤的高端产品。所以,重啤的业绩表现就非常出色。

3. 怎样去把握拐点股的投资机会?

3.1. 找到问题之后,要分析原因。

3.1.1. 治理结构原因,导致管理混乱,甚至领导层出事。

古井贡酒:王效金年代,内部管理比较混乱,甚至王效金因为偷漏税的问题被抓进去了。甚至在这之前他每一届班子都会犯一些比较大的错误。

3.1.2. 战略失误。

案例:泸州老窖。

2003年之前,泸州老窖是浓香型的鼻祖,销量超过五粮液。但是,当五粮液往高端化走,泸州老窖往低端化走。

但是,泸州老窖毕竟资源禀赋很好,窖池、品牌、酒质都很好。后来还有战略之外的管理层问题。但后来也慢慢转变过来了。

3.1.3. 很多国企董事长临退休前,为了改制故意隐藏利润,或是故意把业绩做差。

根据我的分析和观察,最后往往都是为他人做嫁。越想改制越想做,最后越改不成。

一些公司在董事长临退之前,特别想改制。最后没有成功,但是他把业绩隐藏了。最新任的这个董事长上任之后,反而把业绩给放出来了,成为他的政绩。

案例:顺鑫农业。

4万亿出来,是白酒行业最火的时候,利润都提的很快。但是,2012年,它的净利润是负增长。

2013年开始,白酒进入调整期,它反而出现了大幅的增长。

但是当时公司的理由是,我是老百姓消费的酒,是低端酒,不受影响。

但是,其实是说不过去的。

这里边有个什么变化呢?就是新的董事长上任了,要搞增发,希望增发价格高一点。前任董事长给我留了一些余量,刚好我就把它放出来。

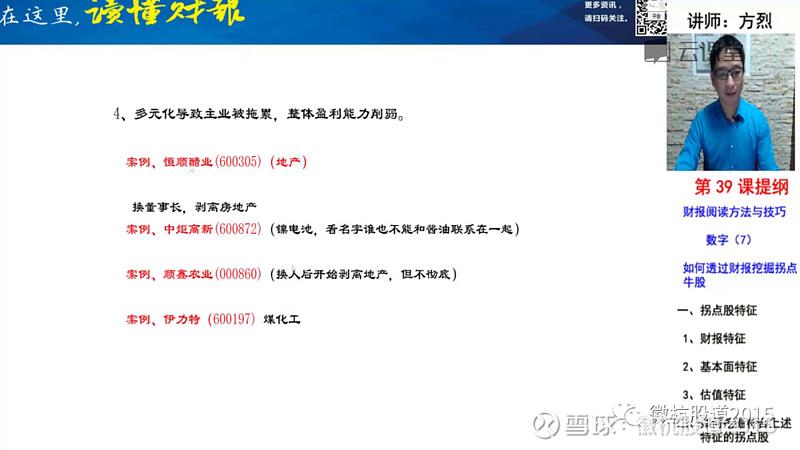

3.1.4. 多元化导致主业被拖累,整体盈利能力被削弱。

案例:恒顺醋业。

怎么去搞地产呢?一定不要苛求别人。在中国,不用说国企,民企能够抵挡得住房地产暴利诱惑的,都非常少。

地产,不要以为是暴利,如果是个外行,可能就会亏钱。

很多多元化过程,最后的结局并不太好。

恒顺醋业换了董事长之后,开始剥离这个房地产。

案例:中炬高新。

表面上是高新,最大看点是厨邦酱油,美味鲜酱油。

现在宝能已经成为第一大股东,我相信宝能一定不是奔着酱油去的。

如果酱油能够被巨头相中,或者不用相中,管理层能够持股的话,其实潜力还是不小的。

顺鑫农业:

换人之后,马上开始剥离地产,但是一点都不彻底。

伊力特:

搞煤化工。不是他自己愿不愿意搞,有时候地方政府也得让他搞。上市公司钱多,一投出来,GDP就出来了。这就是为什么国企很多时候不愿意分红的原因之一。

3.1.5. 市场拓展,前期的费用率和研发费用很高,利润很低迷。

案例:伊利股份。

3.1.6. 行业集中度不够高,导致竞争激烈,销售费用居高不下。

啤酒:这么多年来,分析师一直讲一个故事,前四强集中度到80%的话,费用就能够降下来。

3.1.7. 就是管理层缺乏激励,没有积极性。

案例:燕京啤酒 vs. 漓泉啤酒

燕京啤酒自身的盈利一塌糊涂。但子公司漓泉啤酒,桂林的地方啤酒企业,规模有限,但是净利润率接近10%。

燕京啤酒持有接近80%的股份,剩下的都是管理层的。

管理层有了积极性之后,能够做的足够好。

案例:涪陵榨菜。

一包榨菜,董事长持有多少股份?比例不是特别高,但折合市值,也是非常不错。

3.1.8. 原料价格上涨,成本不能转嫁。

产品提价或原料提价也是一个拐点。但是,很多时候去跟踪原料价格,其实并不容易。

除非这种公司的产品比较好跟踪,去超市里看,已经开始提价了,我觉得最好的还是消费品。

因为一般的周期性的品种,大家并不是特别好跟踪。

3.1.9. 风水轮流转,但是还没轮到你。

比如黄酒,这么多年了,大家一直希望古越龙山、会稽山的黄酒能走向全国。

也许三五年,也许很长时间,根本就走不出江浙沪都有可能。

3.1.10. 产品结构低端化。

泸州老窖:2003年推出了高端酒1573,以前是卖不出去,后来降价了,反而卖得出去了,高端产品的占比提升。

重庆啤酒:整个啤酒都在讲升级的故事,但是重啤就很简单,嘉士伯进来之后,直接把渠道里5块的啤酒,换成6块的,就提了20%。

拐点股开始向上拐之后,就变成了标准的成长股,这就符合我们在第38课里所讲的成长股的特征。

它的卖出时点,可以去回顾一下第38课的内容。(后面我也会陆续将其他课程的随堂笔记整理发出,感兴趣的,可以关注我;也可以下载视频与课件,自行观看学习。)

3.2. 如何把握买点?

找到问题之后,看有没有化解问题的举措,或者有没有迹象,最起码要有迹象出来。

3.2.1. 换人。

恒顺醋业,换了董事长之后,就开始改善产品的结构,推新品种,剥离资产。

泸州老窖,每一次换人都是一次大的机会。

国企有一个概念,叫:换人的红利。

一般换人之后,不管有没有什么实质性的举措,股价都会有一定的反应。但是,这种红利能够维系多久?还要看后续的举措。

如果缺乏后续的举措,比如说没有营销,没没有做股权激励等等,红利很快就会消失掉。怎么涨上去的,还怎么跌回来。

金种子,就是这样的。去年初换了董事长,换了之后业绩没有任何表现,所以换了之后也涨了一波,跟着整个白酒板块涨了。但是现在又跌回来了。

第二点,新上任的领导可能会「洗大澡」。

新的考核周期,希望把所有的问题都充分暴露出来,轻装上阵。我的基数就更低,业绩增幅就更加明显。

很多国企换人之后,都喜欢搞增发。不管有钱没钱。为了增发完成,他们一般都会在增发期间,释放利润。

3.2.2. 改制和推激励措施。

要么就是换人,要么不换人,推激励措施或者是改制。

沱牌舍得:美中不足。第一,现在的行业不如当年好。第二,新的大股东不是酒类的同行,是外行。

上海家化:没有处理好这些关系。

中炬高新:前海人寿进去的动机一定是奔着土地去,而不是奔着酱油。

张裕:最彻底的改革,很多时候是倒逼的。

最后讲讲区别真假改制。

小天鹅,2008年改制,到今天为止,涨了接近100倍。

2008年改制,美的集团成为第一大股东。之后有了小天鹅暴涨100倍的涨幅。

再看美菱电器。

也经历了改制,这么多年过去了,换去换来,股票没有太大的波动。

美菱电器的改制,甚至比小天鹅还要早一年的时间。

美菱电器,是四川长虹入主。四川长虹自己都没改,自己的股权激励都没搞好,哪里还轮得到搞美菱?这就不是真正意义上的改制。

3.2.3. 关注行业集中度的提升。

啤酒的集中度已经在提升了;三聚氰胺之后。乳业的集中度就提升的非常明显。

啤酒行业,第一是行业集中度的提升,第二是现在产能在收缩。产能收缩到一定程度,行业集中度到一定程度,这些公司可能就会出现机会。

反映到财报,最好是收入结束负增长。毛利率如果开始有提升,就是一个重要的关注点。

3.2.4. 战略调整。

中产阶级起来之后,公司都在进行消费升级,产品升级。以前是低端的,现在要高端化了。

酱油:千禾味业,进行升级,零添加。

啤酒:很多像华润、燕京、青岛啤酒、珠江等,财报里都不约而同的提到「产品的升级和高端化」。

3.2.5. 剥离亏损资产,收缩战线。

案例:恒顺醋业。

新董事长上任之后就开始剥离。股价有一波很明显的表现,但是后来就不行了,分析师再怎么推,表现也很一般。

原因:第一,净利润率,实际上不算特别低。拐点股的特点就是高毛利率,低净利润率。

第二,很重要的一点,高管的报酬,董事长只有8万块钱,其他高层干部的薪水都很低,股权也没有。

在这种背景下,可能刚开始的时候,凭着一腔热血,凭着一番激情和豪情。但是这番激情和豪情可能很快的就是没了。

如果是管理层的激励没解决,个人认为走的不会太远,股价表现很难出现大牛股的走势。

案例:金种子。

金种子今年发了一个公告,章程里修改了公司的经营范围,增加了地产业务。

分析师就起了这么个标题,叫《重启地产业务,增利润增长点》。

有点扯了。对于白酒类公司来讲,应该剥离其他的非白酒业务。

3.2.6. 买点的财报特征。

和前面我们讲过的成长股特征比较类似。

收入增长或者增幅扩大,以前是不增长或负增长的,开始增长了,或者增长幅度开始扩大了;毛利率提升,对应的是产品结构升级,同时费用率开始下滑;或者经营活动的经营现金流改善了;或者预售账款突然大幅增长。

特别是消费品,具备溢价能力,往往都是我们需要高度关注的。

我们投资者很多不是行业里的专业人士,信息也不对等,并不具备这种大机构的调研能力。因此,我们要多看财报,财报可信度是非常高的。

周期性行业也有拐点的说法。但是周期的行业如果没有真正的见底的话,可能是昙花一现,或者是回光返照。

一加仓可能就加在顶部,离底部还远的很。公司的风险相当大,特别是周期性行业,判断真的是很难的。

所以对于普通的投资者来讲的话,建议多关注消费类公司。

往下拐的风险会小很多,但是往上的空间就很大,顶多就支付比较多的时间成本而已。对我们普通投资者来讲的话,好把握一些。@今日话题 #雪球星计划#