那段时间可以说是我和北新的至暗时刻。

最近在读宋志平先生的书《改革心路》,书中写他与北新建材如何熬过上市后的至暗时刻,颇有感触。

宋志平先生,被称为「中国的稻盛和夫」,带出了中国建材集团和国药集团两家世界500强。也被称为「双料董事长」,因他曾同时兼任前述两家集团的董事长职务。

建材集团旗下上市公司众多,「牛股辈出」,最知名的莫过于:北新建材、中国巨石。宋志平先生也是带领北新建材上市的「敲钟人」。

宋志平先生是知名企业家,是成功企业家,却在书中毫不讳言地谈及了一段公司上市后他与北新建材的人生至暗时刻。

用他书中原话便是——

在那些艰难的日子里,我常常整夜失眠,导致眼睛晶体出水,毛细血管破裂,视力严重下降…

医生告诉我这种情况叫“中心浆液性视网膜炎”,当一个人思虑过重、特别困难的时候才可能发生,这让我想起小时候读《西厢记》里的话“眼中流血,心内成灰”。

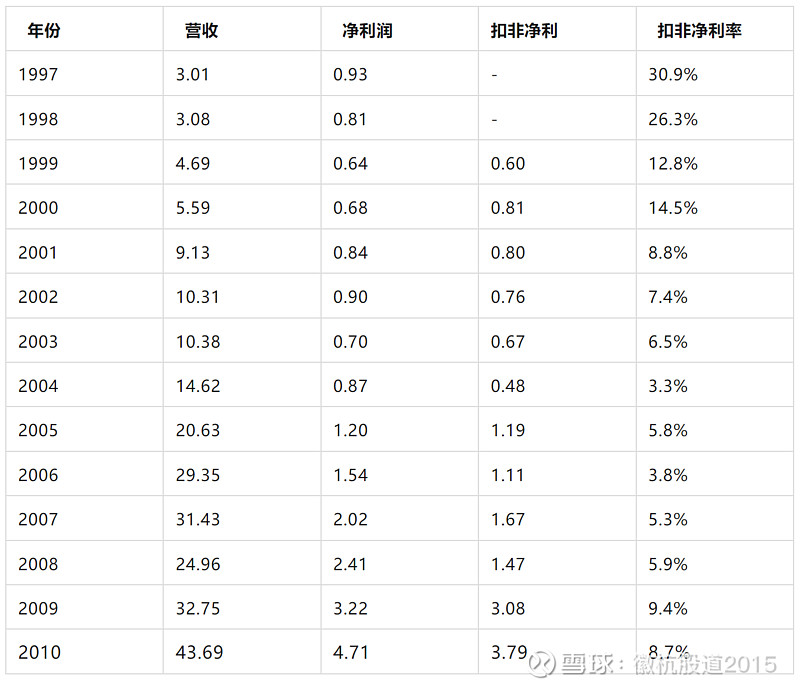

北新建材是在1997年上市。此时正值石膏板在中国的应用逐渐普及。趁此东风,公司的经营效益很是不错。

石膏板生产线就成了「印钞机」。

1997年,公司实现营业收入3.01亿元,净利润0.93亿元,净利率高达30%。

但因属于充分竞争、完全开放的行业,眼见石膏板行业如此暴利,国外的石膏板巨头和许多国内企业纷纷投资建厂。

海螺水泥进军石膏板,和德国的可耐福合作,在安徽芜湖建了一条生产线。

法国拉法基和澳大利亚亚博罗也各自在上海合资建了一条生产线。

这些生产线迅速投产,和北新建材的龙牌石膏板展开了激烈竞争,价格战愈演愈烈,对整个行业造成很大冲击。

石膏板的价格每个月都在降,几个月的时间,就从每平方米12.28元一直降到6块多钱,差不多跌了一半。

几乎每个月,销售副厂长都流着汗,急匆匆地到宋志平的办公室说:

宋总,还得降价。

北新建材的「龙牌」产品在与跨国企业的竞争中元气大伤,甚至一度计划将石膏板业务出售 75% 股权给某外资企业。

最后没有出售,也并非是北新建材不愿出售,而是外资企业先是要求控股,后又不愿收购,认为公司挺不过这一关,等其破产。

产品价格的下跌,必然影响到公司的利润。

翻看北新建材上市后的营收和净利润数据,不难发现,公司有长达七八年时间,只增收,不增利。

1997年,营收3亿出头,净利润9000多万,接近1亿元;

直到2004年,营收逼近15亿,净利润反倒只有8000多万元了。扣非净利率更是跌得只剩上市时的十分之一。

2007年,略有好转,但随之而来的2008年金融危机,又使得扣非净利负增长。直至2009年,才逐步重回正轨,做到增收又增利。

但是,扣非净利率直到2013年,才重回。

股价上也有充分反应。1997年之后,到2006年,九年时间,倒有7年股价下跌。

宋志平先生关于上市,有一句妙语,被许多上市公司老总认同、引用:

上市妙不可言,也苦不堪言。

妙不可言,尚好理解,苦不堪言,作何解呢?

书中有这么一段妙语:

上市前,无论企业业绩是多是少都能得到领导的表扬。企业利润做多了,领导表扬;

企业利润做少了,但管理和技术改造等工作做得好,领导也表扬;

如果看市场行情本应该亏损更多,但企业亏损得少了,还是会得到领导表扬。

总之,当时企业是处在一个常常被表扬的状态,因为永远有道理可讲,做好做不好总可以说出一些客观原因来。

然而上市之后投资者是不会看这些客观条件的,在资本市场上没有别的道理可讲,大家只关注业绩和股价的高低。

换言之,上市之后,一旦所处行业进入下行周期,公司就要同时承受来自产品市场和资本市场的双重压力。

此时的宋志平与北新建材便是如此,大家在产品市场的恶性竞争中、在资本市场的失望情绪中苦苦挣扎,看不清前方的路途。

北新建材又是如何挺过这段至暗时刻呢?

结合书中所写和媒体报道,可做如下总结:

⑴ 抢占制高点。

北新建材摒弃了“价廉物美”经营策略,提出了“制高点”战略,通过抢占制高点,建立核心竞争力和战略竞争优势。

国家重点工程、地标建筑、五星级酒店等对建材质量和技术要求非常高,北新建材便把抢占这些高端领域,作为“制高点”战略的核心战场。

不再像传统建材公司只销售产品,而是从满足建筑功能性需求的角度,提供定制的产品策略和系统解决方案,甚至提供设计院都解决不了的关键节点技术方案,全面进入国家重点工程、城市标志性工程。

在全国获得建筑行业最高奖“鲁班奖”及各类装饰工程金奖的建筑工程中,90%都是采用北新建材的产品。

⑵ 市场领先,产品说话。

北新早已树立起「一切服从于市场」的理念,注重产品质量,做的石膏板强度很高,很受市场欢迎。反观当时外企生产的石膏板由于板芯不实,握钉力不强,施工方不喜欢。

北新的产品在市场上优势越来越大,拥有越来越多的客户。相反,外企的生意越来越差,有的还撤出了中国市场。

⑶ 熬过去。

经历过这件事之后,宋志平经常跟员工讲,在企业发展中遇到困难时努力熬过去就好了,如果此时放弃,就一无所有了。

确实如此,如果当时没能熬住,早已卖给外资。

⑷ 走出去。

在外企谈判中,宋志平曾前往可耐福位于德国的大本营,看到了可耐福用电厂脱硫石膏做石膏板的技术。这为北新后来全部改用脱硫石膏作原料打下了基础。

⑸ 把我的真心放在你的手心。

这是一句歌词,被宋志平先生引用来作为题目,发表在《上海证券报》上整整一版,向投资人交代了北新发展中遇到的市场价格竞争问题,还有暂时的困难。

通过真诚沟通,换来投资人的理解与信任。

前文说到,除了外企和许多小生产线外,海螺水泥也杀入了石膏板行业。

据查,海螺水泥是在2007年进入该领域。当年,海螺水泥营收200多亿,净利润20多亿,于北新建材而言,可谓是巨头。

海螺水泥选择的方式,则是和德国老牌建材公司可耐福联手。

可耐福则是北新的老熟人,当年公司第一条石膏板生产线,便是从可耐福手中购买。上市后陷入危机时,又一度打算「卖身」与它。

资金雄厚的国内巨头,历史悠久的外资「老法师」,强强联手,结局如何?

以下来自人工智能 new bing 的回答:

这一合资项目并没有取得预期的效果,主要原因有以下几点:

• 石膏板市场竞争激烈,海螺水泥和可耐福的合资产品没有明显的优势,难以与国内外知名品牌抗衡。

• 石膏板业务与海螺水泥的主营业务水泥、商品熟料、骨料及混凝土的协同效应不强,难以形成产业链整合的优势。

• 石膏板业务的盈利能力较低,对海螺水泥的整体业绩贡献不大,甚至有时会拖累业绩。

因此,海螺水泥在近年来的发展战略中,没有将石膏板业务作为重点,而是更加聚焦于水泥主业和上下游产业链的延伸,如骨料、混凝土、新能源等。

据我所知,海螺水泥和可耐福的合资项目目前仍在开展,但规模较小,现状不佳。

到这里,关于北新建材至暗时刻的故事,也就暂告一段落了。

北新建材的故事远没有结束,当下的北新又一次来到了黑暗的「十字路口」。

同样来到「路口」的,还有我持仓的中国巨石。

中国巨石与北新建材「师出同门」,都是中国建材集团旗下的上市公司。

在宋志平先生的书中,「出镜率」最高的无疑是北新建材,其次则非中国巨石莫属。张毓强先生也是宋志平先生推崇备至的「痴人」企业家。

中国巨石当前遇到的问题,与20年前的北新,何其像也!

前一年的行业暴利,而且同样也是高达30%多的净利率,引来无数眼红的竞争对手。诸多巨头也争相入场。产能骤增,导致供过于求,产品价格一跌再跌…

产品价格暴跌,导致公司业绩腰斩,股价随之一跌再跌,持续低迷…

最终结局将会如何呢?

与公司一同站在「路口」的还有我们,等待我们用脚投票。

我个人已在11月27日挂价11.24元,对应450亿市值附近,成交了一笔,大约是此前仓位的10%,目前持仓占总持仓的15%多。

如市场给机会,将继续加至20%仓位暂止。$中国巨石(SH600176)$ $北新建材(SZ000786)$ $中国建材(03323)$ @与时间和复利同行 @基金从业二十载 @天猫不吃鱼 #雪球星计划#