要想大体了解清楚广誉远立案调查的原因,就必须要了解东盛系下的广誉远的资本运作。广誉远自2015年以来有过两次资本运作。

第一次:2015年7月定向发行股票3400万股,发行价格是18.8元/股,募集配套资金63,920万元,资金来源有6个,三个资管计划(其中安宫清心资管计划认购者是广誉远24名中高层管理人员)、1个投资公司(私募)、两个自然人,目前的前十大流通股股东之一的蒋仕波认购300万股,金额是5,640万元。这次定增募集资金全部用于补充流动资金。

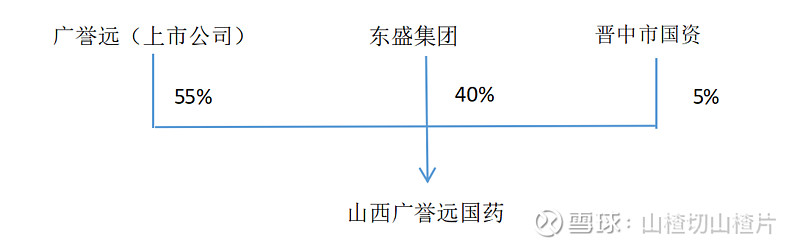

第二次:2016年2月发行股份购买资产。发行股份购买资产的标的是山西广誉远国药有限公司(以下简称山西广誉远)。发行前:山西广誉远股权结构如下:

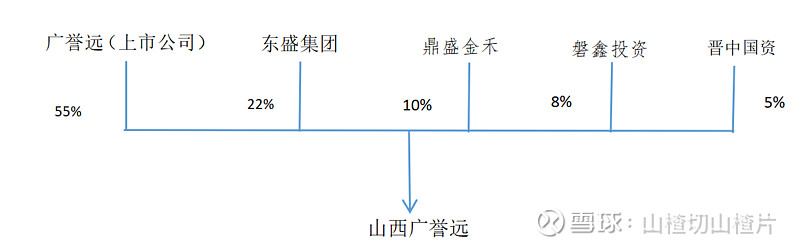

在正式发行前:为解决东盛集团流动性危机,将持有的山西广誉远18%股份出售给了鼎盛金禾、磐鑫投资。股权结构如下:

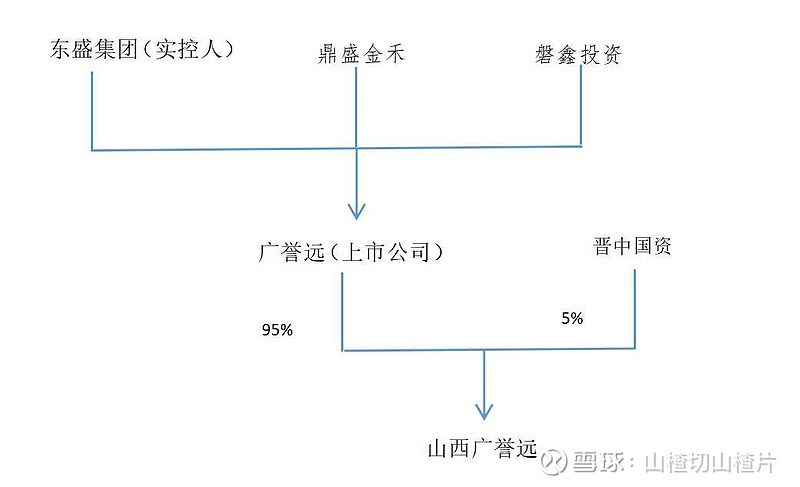

发行股份购买资产后,股权结构如图:

上市公司广誉远报表中体现的少数股东权益就是指晋中国资,从穿透股权的角度来看山西国资(包括晋中国资)持有广誉远不仅仅是14.61%的股权了,如果必须要换算的话上市公司可以发行股份购买晋中国资持有山西广誉远国药5%的股份,那需要评估,我理解山西国资系整体持有上市公司广誉远持股比例应该在17%左右,而并不是好多投资者所说14.61%的股权,因为山西广誉远是上市公司广誉远中药的核心资产。

本次标的资产交易作价为12.25亿元,上市公司全部以发行股份的方式支付,按照26.56元/股的发行价格,上市公司预计需发行4612万股,根据《业绩承诺及补偿协议》,本交易项下业绩承诺期为2016年、2017年和2018年,共计3个会计年度。东盛集团承诺山西广誉远2016年、2017年、2018年实现的扣除非经常性损益后归属于母公司所有者的净利润分别不低于1.34亿元、2.35亿元、4.33亿元。

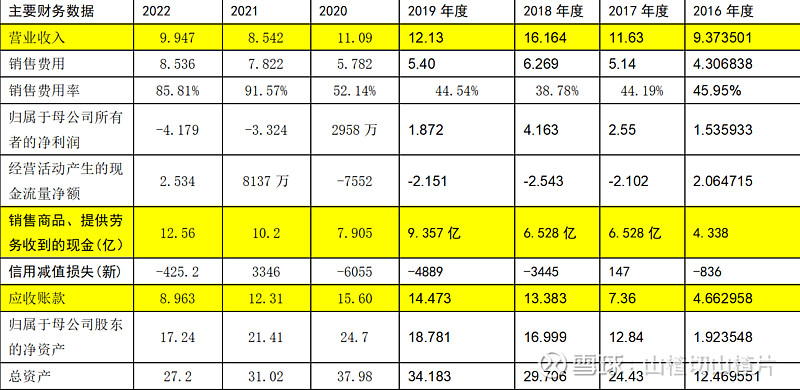

正是此次交易的业绩对赌为广誉远埋下了深深的隐患。我们来看2016-2018年核心经营数据:

对赌协议第一年2016年,广誉远借助定增募集而来的补充流动性资金后推出了三款新品,公司实现销售收入93,699.32万元,较2015年度增长118.70%,截至2016年末,公司开发管理的二甲以上医院及药店终端数量分别由2015年底的1100家、20,000家,提升到2016年底的1,834家、59,336家,增长比例分别为66.7%、196.70%。当年业绩如此高增的根本原因是启动OTC战略,通过协作经销模式进行终端药房铺货。

我们看2016-2018年间信用减值损失合计金额是4234万元,根据公开披露内容来看,应收账款由2016年的4.66亿直接蹿升到13.38亿,增幅高达187.12%,虽然应收账款上升到了13.38亿,但是确认的信用减值损失(坏账损失)4234万元,从披露的数据结果来看广誉远即便是为了对赌业绩的实现,并未确认大额的减值损失。可以得出两点结论:1.对应收账款回款有信心。虽然少则三个月多则半年甚至一年的回款周期,但是管理层对于一年以上的应收账款回款并不担心。2.对应收账款信用管理内部控制制度失效。基于对赌业绩压力,管理层为实现业绩,有可能放任应收账款信用政策的滥用,即便现金流紧张的情况下依旧是向终端压货。

基于以上两点我们可以看看2016-2022年上交所问询函中披露的其中应收账款一部分客户明细:

由上图可知山西广誉远国药堂药店连锁有限公司2017年至2020年四年间应收账款回款情况为0,2021年突然间消失有两种可能,其一是已经计提了坏账准备,其二是款项已经回收,但是第二种可能性很小,应该已经将坏账准备已经计提完毕。山西广誉远医药有限公司2018-2020年之间应收账款几乎没有回款,2021年国资接手后才开始有回款迹象,但是回款幅度也较低,以上两家公司应该是上市公司广誉远的关联方,关联方交易是财务舞弊的重灾区,很容易调节报表,通过虚增应收账款,进而虚增营收和利润。第三家公司是湖南凯信医药有限公司,这家公司成立于2018年3月,从公司成立开始就是广誉远的下游客户,广誉远对湖南凯信销售信用政策可谓大手笔,2019年应收账款干到了1.22亿,这应收账款1.22亿仅湖南区域一省的含税营收。账款还未收回2020年继续发货2600多万,截止到2022年款项仅收回了323万元,最新2023年中报财报数据显示依旧未回款,而且支付其销售费用金额为1128万元,这不能不令人产生疑问。这些下游客户产生的应收账款可以通过计提减值准备的方式将应收账款出清,至于发了多少货不得而知,至于经销商到底卖了多少货也不得而知,至于有没有利益输送也不得而知。以上三家基本上是前十大应收账款客户,还有一些未公开披露的客户。

资产负债表和利润表采用的是权责发生制,不以现金流是否收回作为记账依据,因此,通过增加应收账款的比例,就可以达到增加销售收入、进而增加利润的目的,三年对赌业绩压力管理层必将想方设法完成承诺的利润要求,管理层有这个动机。截止到2023年广誉远三季报显示应收账款账面余额是5.74亿,从高峰时期的15.6亿,下降幅度171%,难能可贵。密切关注2023年财报应收账款和销售费用数据,尤其是2年以上的应收账款回款情况。

不过自从2021年国资接手以来,核心财务数据呈现螺旋上升态势,虽然营收出现了下滑,销售费用率高企,但是应收账款清收力度前所未有,回款还是相当不错,随着终端库存出清后,终端市场库存保持良性,公司进一步提高出厂价格,控货游刃有余,销售费用暗含的销售返利会进一步降低,总体销售费用会更加趋于合理,随着广誉远营销力度逐步加大和品牌力的提升,最终趋势是出厂价提高和实际终端动销数量的提升会形成戴维斯双击-量价齐升。

目前广誉远已经被立案调查,但无论是什么原因导致立案调查,广誉远最坏的时候已经过去了,也难改变广誉远业绩逐步向好的大趋势。

善猎者必善等待!$广誉远(SH600771)$