已经谈过几次广誉远投资逻辑了,这次就简单谈谈广誉远半年和三季度财务报表,从财务报表视角看看广誉远是否已经好转或者在好转的路上?三张报表,最具有含金量的是资产负债表和现金流量表,造假难度相对来说要小一些,但是利润表操作起来难度就大为降低。这三张报表其中资产负债表是时点数据也就是说是季报、半年报、年报截止那天的经营数据,利润表和现金流量表是时期数据。三张报表的核心是资产负债表,利润表是对股东权益中利润积累部分相关内容展开说明,现金流量表是对资产负债表第一项-货币资金在年度内的变化情况进行说明。

在这里就多说说现金流量表和资产负债表,至于利润表看以前年度的广誉远财报意义不大,尤其是前管理层近三年经营下的广誉远利润表好看,但那都是“纸上富贵”,之所以看21年半年报和三季度报表,是因为山西国资委入主广誉远经营后一定是稳健且长情的,报表反映的实际经营数据更加可信。下面仅就几个最核心指标简单说一下:

1.销售商品、提供劳务收到的现金。这货是现金流量表中的经营活动现金流入的一个项目。(这货公式很长,需要忍一下,实在忍不了可以直接看结论)其推导公式=主营业务收入+其他业务收入(一般指的是销售材料、提供劳务)+(应收票据的期初余额-期末余额) +(应收账款的期初余额-期末余额)+(预收账款的期末余额-期初余额)+本期销项税发生额-应收项的意外减少(指的是不兑现的应收项减少,主要包括:坏账准备的发生;票据贴现造成的借记财务费用额;非现金抵账等)+收回以前的坏账。这个推导公式有个前提假设当期(三季度)营业收入都收到了现金。为方便起见为万元为单位,计算结果如下:销售商品、提供劳务收到的现金=59476.22+(17022.54-9262.43)+(155971.4-131250.3)+(480.67-637.23)+59476.22*13%(营业收入为不含增值税税率为13%)-130.77(数据来源21年半年报应收票据坏账准备计提数)-139.49(数据来自21年半年报应收账款坏账准备余额)=99262.52万元(说明:以上数据加粗部分是来源于三季报,不加粗的部分来源于半年报),大约差距99262.52-82964.33=16398.2万元,这可能由于报表数据不一致造成的误差,因为三季报披露是未经审计缺少数据支撑,大概其推测。

特别需要说明的是销售商品、提供劳务收到的现金,这里需注意的是:应收账款的期初、期末余额在报表中是无法找到的,需根据以下公式去推导:应收账款的期初余额-期末余额=(应收账款的期初净额-应收账款的期末净额)+(坏账准备的期初余额-坏账准备的期末余额)。

以上我算出来的结果是9.9亿元要明显好于报表数据的8.3亿,充分表明广誉远催收以前年度的应收账款效果明显,前三季度营收为5.95亿,实际收到现金是8.3亿。假设:如果本年营业收入5.95亿元都收现,那么今年收陈欠(应收账款)2.35亿元。假如本年营业收入收现7成也就是说4.2亿元,那么今年收陈欠是8.3-4.2=4.1亿元。结论:我认为实际情况要好于财报显示的结果。预计2021年报或者一季度报陈欠应收账款催收有巨大惊喜!!!还有一点广誉远经营活动产生的现金流量净额 4357万元,十年来首次转正,很是意外很是惊喜,其实一点都不惊喜一点都不意外,国资刚开始接手就能立马转正,可见原先的广誉远真的是成为控股股东的提款机。

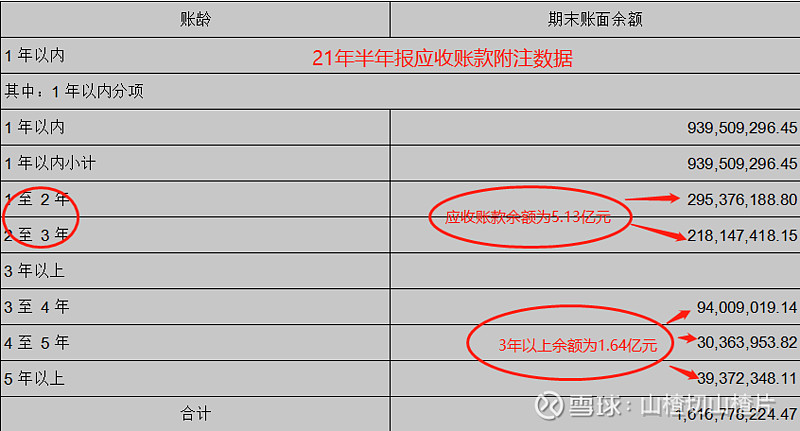

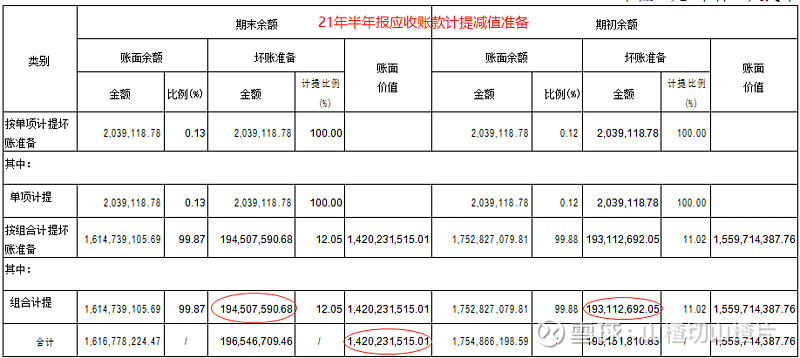

2.应收账款。公司财报上的应收账款是账面价值,所谓账面价值就是计提减值准备后的净额。如下图所示:

由以上两个图我们可以清晰地可见:2021年半年报应收账款账面余额为16.17亿元,已经累计计提过坏账准备为1.97亿元,期初余额为1.95亿元,已经累计计提过坏账准备为1.95亿元,当期应该计提坏账准备为139万元,影响当期损益。3年以上应收账款账面余额为1.64亿元,1-3年应收账款账面余额为5.13亿元,合计为6.77亿元。假设1年以内应收账款不用计提坏账准备,3年以上的应收账款已经计提过1.97亿元,还剩应收账款账面价值为4.8亿元(这里面包括应收账款转回金额)。公司前五大客户应收账款达到了5.08亿元,至于账龄不得而知,可见广誉远对于渠道的话语权真的太弱了,三季度报表预收款项和合同负债仅仅约0.25亿元,由此可见对于下游的资源控制很弱很弱。(说明应收账款期末余额大于期初余额要计提坏账准备,而应收账款期末余额大于期初余额要转回,两者都影响当期损益)结论:1年以上应收账款账面余额为6.77亿元,国资易主后的新管理层催收任重道远。加油吧!!!

还有一点不得不提,不提心里难受应收票据(商业票据)这是谁家的应收票据?不得而知。

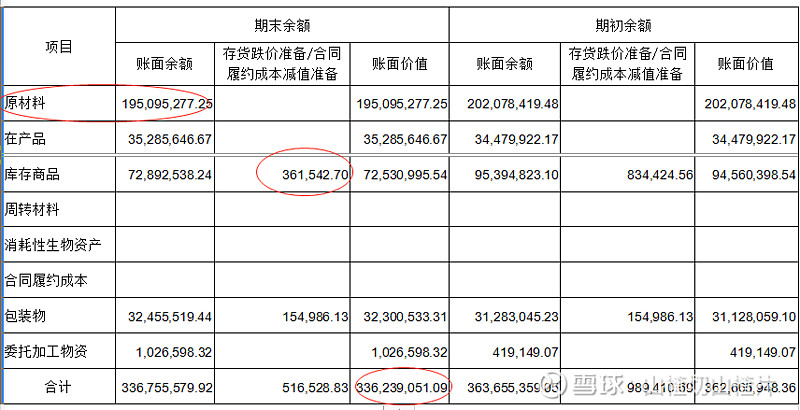

2. 存货。如下图:

以上图可知:存货绝大部分是原材料(说白了就是采购的中草药)为1.95亿元,这点根本不可能计提存货跌价准备,因为2021整年绝大部分中草药行情大涨,是中草药市场的牛市年,中草药囤货商更是赚的盘满钵满,假设广誉远价值1.95亿元的中草药原材料直接抛售,2021全年能够扭亏为盈。在产品和库存商品合计1.08亿元,我认为库存合理。结论:广誉远存货没问题好得很。平时我们看财报时大部分人只看利润表同比增长多少或者环比增长多少,很少看资产负债表和现金流量表,更何况是报表附注,有时候报表附注能很好的帮助我们理解财报,好好看里面有金矿。

写在最后:目前的广誉远真的处在最好的时代,新冠疫情给了中药登上历史舞台中央的机会,此乃天时;经济的发展人口老龄化滚滚潮流不可挡,此乃地利;以国资系鞠振为核心的管理层年轻有为,此乃人和。新时代晋商代表---广誉远管理层,能否带领广誉远实现困境反转,能否涅槃重生,能否问鼎中药一哥?我们拭目以待。

送给广誉远管理层:男儿何不带吴钩,收取关山五十州。

送给广誉远十多万股东:千磨万击还坚劲,任尔东西南北风。

送给480年历史的广誉远:麒麟岂是池中物,一遇风云便化龙!

送给自己:善猎者必善等待!!!