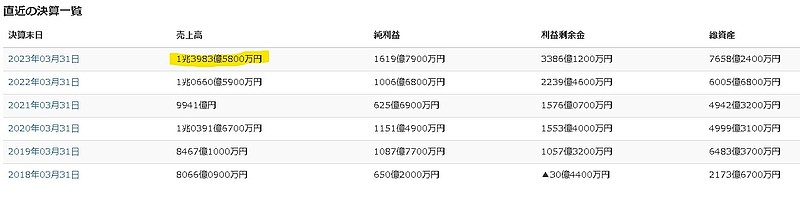

上一篇用索尼对比豪威的文章,其实也是为了照顾豪威股东才给5X市销率的。实际上单看索尼的传感器部门,32%左右的整体毛利率(上一篇文章的图三可以算出毛利率)非常低,营业利润约100亿人民币,净利润约75亿人民币,整体营收650亿人民币。如果放在美股,事实上是歧视低毛利率企业的,而且从历史营收来看成长性并不强(如图),完全对照意法(P/S为2.3X),或者安森(P/S为3.86X)这种,给3.5X,保守估计的话会大概落在2000亿(P/E约26X)~2500(P/E约33X)人民币之间的市值,如果更保守一点(意法和安森的毛利率事实上都高于40%),可能2000亿以内,所以索尼似乎也不愿意把这个产业单独拉去上市。手机半导体里面,高通约55%毛利率,联发科约45%毛利率,同样走高端路线的索尼,我不确定索尼半导体毛利率那么低的原因,可能是因为高端传感器的感光元件的尺寸本身面积也大导致传感器毛利率拉不上去?如果是这原因,或许这种低毛利率也可以映射到A股CIS产业未来的毛利率均衡值