综合转股溢价率、到期收益率、转债价格来看,当前可转债市场炒作已经进入白热化阶段,估值水平处于近几年高位。结合8月1日可转债新规的实施,目前需审慎参与可转债投资。

一、可转债估值方法

可转债投资者通常认为可转债相当于“固定收益债券+看涨期权”投资组合,实际上可转债伴随着转股条款、转股修正条款、强赎条款、回售条款,定价较为复杂。

绝对估值法

理论上可转债价值=纯债价值+转股看涨期权价值+回售看跌期权价值-发行人强制赎回看涨期权价值。

纯债价值即债券未来的利息和本金的现金流折现值,折现率与期限、发行人信用评级相关,可转债利率一般很低,纯债价值对可转债价值影响很小,除非发行人信用评级发生重大变化。

期权定价理论模型有Black-Scholes模型、蒙特卡洛模拟、二叉树模型,模型本身有争议,定价公式所涉及指标也较为复杂。

绝对估值法的意义在于,提醒投资者重点关注利率条款、发行人信用评级变化、转股及修正条款、回售条款、强制赎回条款,直觉上对可转债进行初步评价。

相对估值法

相对估值法能对可转债价格水平高低进行更直观的量化,常用指标为转股溢价率、到期收益率。

股性估值:转股溢价率

转股溢价率=(可转债价格-转股价值)/转股价值

转股溢价率为负,意味着以当前价格买入可转债后进行转股能获得溢价,为正则相反。转股溢价率可以很好的反映可转债市场的炒作程度。

债性估值:到期收益率与纯债溢价率

到期收益率只以当前价格买入可转债,期间不进行转股,持有至到期发行人按面值赎回的收益率。

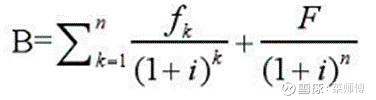

计算公式如下,B为可转债现价、f为票息、F为发行人赎回金额(面值100元)

到期收益率反映极端情况下对投资人的保护效应。

纯债溢价率=(可转债价格-纯债价值)/纯债价值

除非发行人信用评级发生巨大变化影响折现率,纯债溢价率和到期收益率可以视为同类模型计算的不同指标,但到期收益率更能直观反映可转债的债底效应。

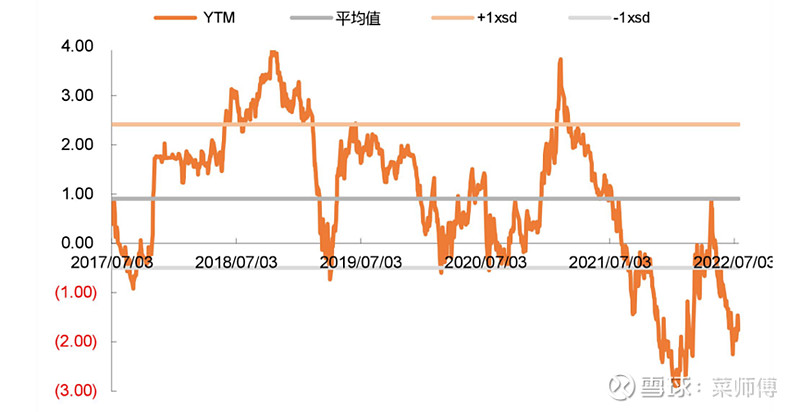

二、目前可转债市场估值水平

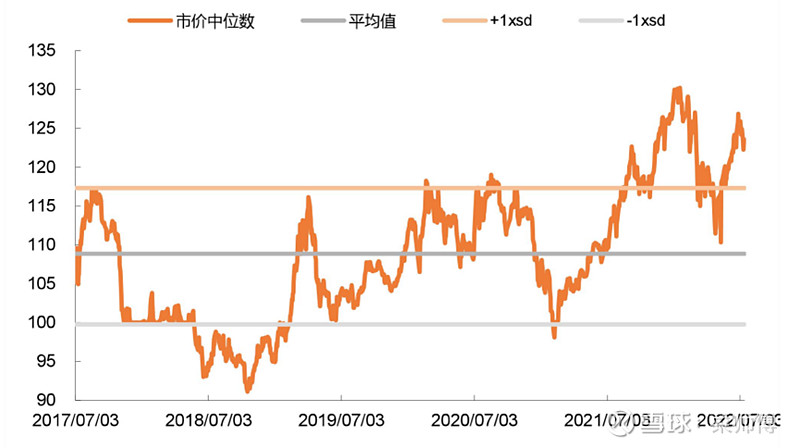

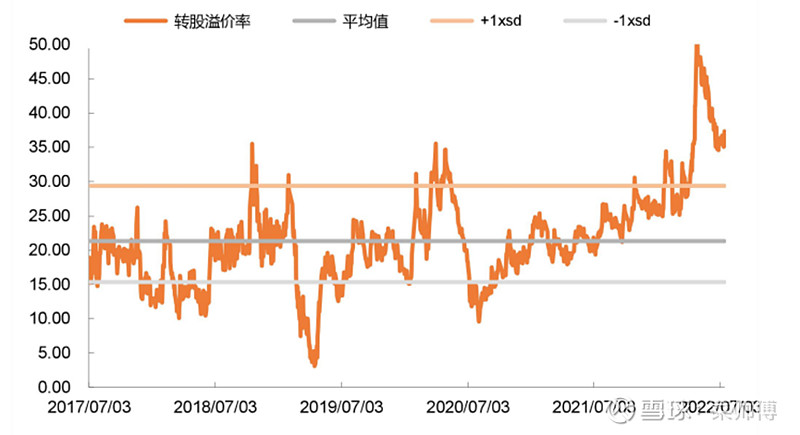

从转股溢价率、到期收益率、转债价格来看,当前可转债市场炒作已经到白热化阶段,估值水平处于近几年高位。(以下图片来源于山西证券)

当前转股溢价率中位数约40%

2.到期收益率中位数约-2%

3.市价中位数约125元,且低于100元的可转债寥寥无几