这次的大跌和2015年感觉是完全一样,还是熟悉的配方。

2015年上半年是创业板高位,消费股低位。当时我认为低估值的消费股没有什么风险,大盘杀跌的时候反而跌得更凶,高位和低位一起震荡,泥沙俱下,大盘多次熔断。

当时我重仓持有贵州茅台的股票,一直随着大盘震荡走跌,甚至跌的比大盘还多,好在茅台是2012年开始建仓,心态还不错。2016年之后行情就开始彻底的分化,消费股逐渐不再跟随大盘杀跌,甚至走势相反。沪指逐渐走跌,创业板震跌直到腰斩以下。低位的消费则穿越熊市,持续上行了五年。(感兴趣去复盘)

所以当市场中高位票过多的时候,一定要防范系统风险,不看业绩和估值。尤其是大市值流通性好的股票杀跌会更猛烈,这就是基金操作导致平仓或者赎回造成的踩踏效应。

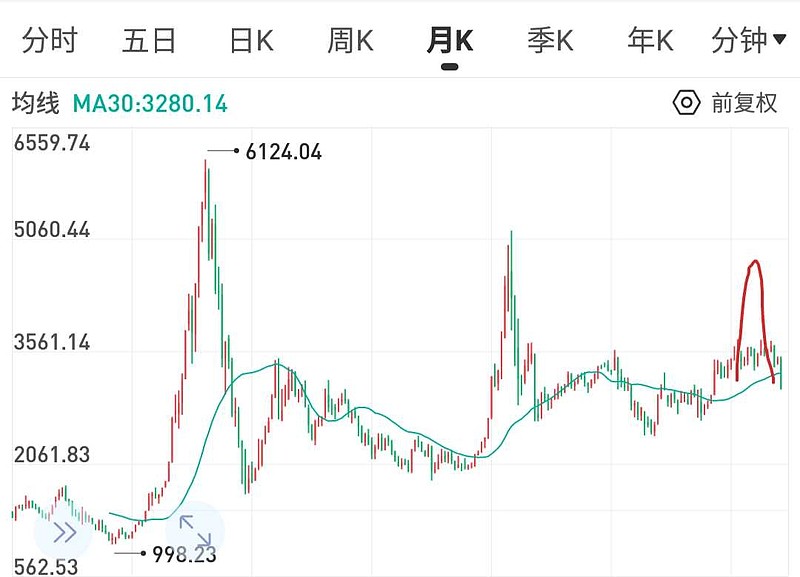

我对目前大盘的臆测是,牛市从2020年提前开始,目前已到尾声。消费、新能源、煤炭、有色等板块单独看指数都有翻翻行情,波峰十分明显。因为种种原因(我倾向于ipo原因),大金融板块错过这轮牛市,所以即便指数没有看到波峰。至于后市大金融能不能补涨,我倾向于大金融会缓涨,走消费股16年的老路,不会再有明显的牛市波峰。新能源和消费走上慢慢熊途,直到出现大批腰斩,又开始新一轮循环。$招商银行(SH600036)$ $贵州茅台(SH600519)$ $宁德时代(SZ300750)$