上篇将理论,这篇出一个实例。

以睿扬旗下的一只基金为例,从2017年12月31日至2022年7月29日,年化收益率高达37%。

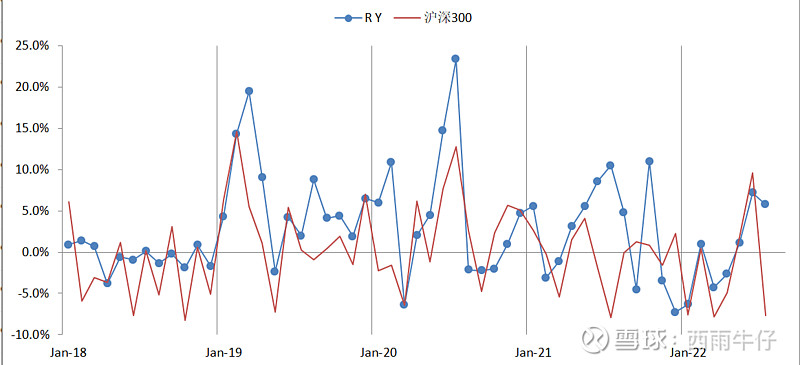

RY基金与沪深300的月度涨跌幅对比。

可以发现二者相关性非常高,计算出来的RY基金与沪深300的相关性大约为55%,代表它的收益有一半以上来自于市场整体的风险溢价的提升。是被动业绩。

按相对沪深300的超额收益计算夏普比率,为1.67,即1.67个标准差,小于2.0。属于正常误差范围内,它与沪深300没有统计学差异。

那么,是不是意味着这个基金不具备投资价值呢?也不一定,还要参考上篇文章说的第二个方法。

将盈利月份的业绩归总,然后将亏损月份的业绩归总取绝对值,然后做盈亏比。

RY基金盈亏比3.69,意味着在RY基金的月度波动中,盈利空间是亏损空间的3.69倍,或者说,79%的月度波动是盈利,这个比例非常高。

RY基金盈亏比3.69(置信区间:2.805-5.020),沪深300的盈亏比1.09(置信区间:0.835-1.426)。也就是说,RY基金盈亏比的下轨是沪深300的盈亏比上轨的2倍,这个差距绝对有统计学差异(没有差异是置信区间有明显交叠部分)。

那么,如何理解夏普比率没有统计差异,而盈亏比却有呢?

从夏普比率来看,由于没有采用做空的对冲工具,使得RY基金的收益来源是被动的,简单说,它赚的是牛市的钱,盈利依赖于牛市,熊市很可能不具备盈利能力。比如2021.11-2022.4,沪深300下跌17%,而RY基金下跌18%,相差无几。

但从盈亏比来看,RY基金在牛市中展现出较高的选股能力,这方面他的超额收益又是显著超越市场平均水平的。

可以将这类基金视作牛市增强版,做的是相对收益,而非绝对收益。