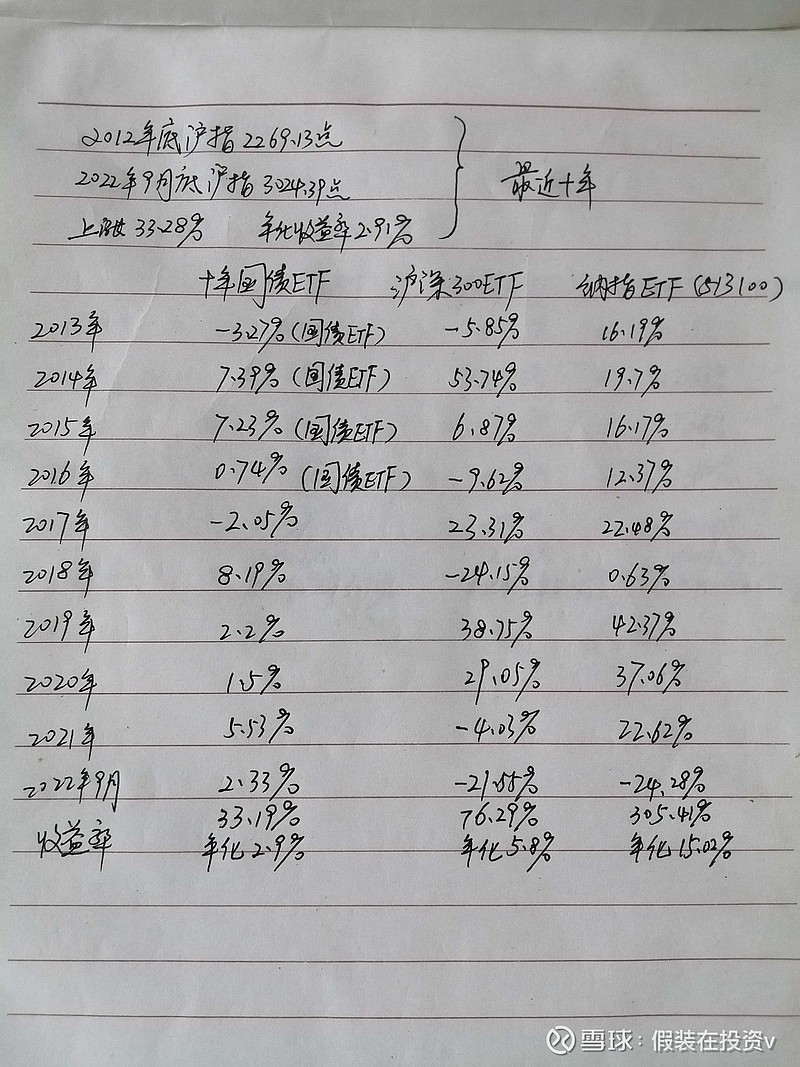

2012年底沪指2269.13点,一晃十年过去了,江湖夜雨十年灯,2022年9月底沪指3024.39点,还不错,涨了33.28%。

我们来看张表

这十年,买十年国债etf(国债etf)的收益率是33.19%,买沪深300etf的收益率是76.29%,买纳指etf的收益率是305.41%!

国运啊…

那有人就说了,这十年我们也不错啊,300毕竟也涨了76%,76%折合年化收益率5.8%,可能勉强跑赢通胀,和M2比差远了…更不幸的是,假如你是2017年底入市,最近5年的收益可就惨兮兮了。

最近5年,买国债etf收益率21.19%,买沪深300收益率2.28%,买纳指etf收益率82.31%。这还炒个嘚儿,还不如买国债。

所以A股为什么叫A股,哪儿来哪儿回,形象!说什么价值投资,巴菲特来也要变巴韭特…

但巴菲特来不行,不代表他老师格雷厄姆来不行,虽然格雷厄姆的股债平衡策略是为美股而设,但我觉得这个策略反而特别适合A股,反而不太适合美股。原因也很简单,大A只吃不拉,天生的融资市,领导的心思不在指数涨幅而在融资数额,上市家数,这样的市场注定牛短熊长,指数想涨那比登天还难!

假如我们在A股采用5:5的股债动态平衡策略,如图,则最近5年的收益率可从2.28%大幅提升至16.3%!假如我们再改进下,如当年沪深300跌幅>20%,则次年将股债比改为6:4,则收益还可提升至19.81%,虽然还是不咋的,但3.68%的年化收益率也勉强跑赢支付宝了,不至于炒个寂寞。

我们再来看看回撤,如果采用这个策略,最近十年最大回撤就是今年了,不过也仅-9.61%,可谓稳健如山。

股债平衡策略是格雷厄姆为保守型投资者制定的经典策略,可我觉得这个策略似乎并不适合于势头强劲的美股。看看数据就知道了,近十年美股收益率为305.41%,而采用5:5的股债平衡策略收益率则为144.97%,收益率大幅下降!在此,笔者建议如果是做美股,可将此比例调整为6:4,甚至7:3!这也不是没有根据,格雷厄姆在《聪明的投资者》中也说了,到1969年耶鲁大学的股票投资比例已达61%,与此同时,71家类似机构总共76亿美元的投资中,股票投资的比例为60.3%。

这个策略还可以进一步优化,如果在中美股市中各选择一个最强etf,即消费etf和纳指etf,各给予35%权重,十年国债给予30权重,则10年回测收益率为223.31%,年化收益率为12.45%,而十年最大回撤减少至-12.79%(截止2022年9月)。根据这个思路,新建组合$假装在投资v的组合(ZH3171622)$

最后,有一个问题,既然西格尔在《股市长线法宝》中也说了,股票是收益率最高的资产类别,那为什么我们还要投资债券?我只能说,炒股除了要有一个正确的思考框架外,还必须要能战胜自己,控制好自己的情绪,如果投资者将资金全部集中于股票,他很可能被股市亢奋的上涨或惨痛的下跌所左右而误入歧途,减小回撤和波动,能让我们拥有宁静的心灵。@小竹笋儿 @是小花啊