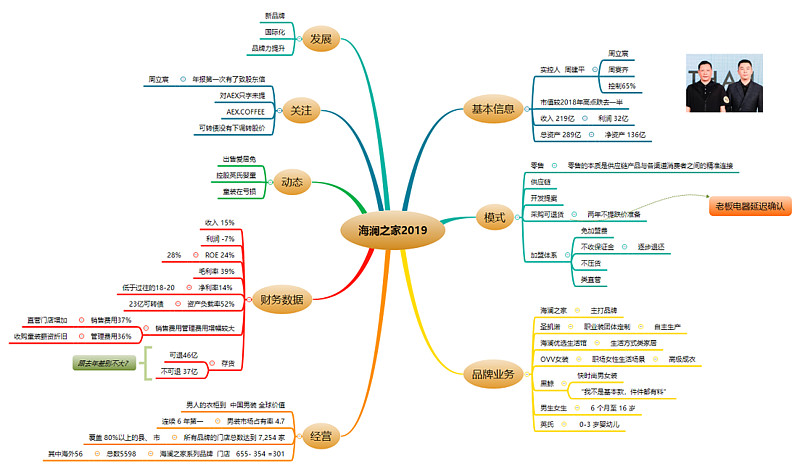

海澜之家2019年收入增长15%,利润下滑7%,增收不增利的主要原因是费用大幅上升,话说回来,谁不是呢?

销售费用上升37%,因为直营门店的增加;管理费用上升36%,因为童装并表。

2019年海澜之家品牌净增加门店301家,总数达到5598家,直营门店增加占比较高,之前给出的解释是现在以进驻购物中心为主,个体商家无法进入,所以公司自己直营。这个解释有点牵强,注册个公司也没什么成本。不过进驻购物中心会增加成本,可能加盟商没有信心吧,或者海澜之家有别的图谋?毕竟现在也在整合街边店。店铺数增长缓慢也是制约公司成长性的主要因素。

公司净利率14%,低于过往的18-20%。资产负债率52%,有息负债是可转债。因为股价下跌,可转债没有转股价值,而上市公司竟然迟迟不下调转股价,以至于有人认为公司要无偿使用市场资金了。我就觉得不至于,公司上市了就要考虑资本市场的利益,如果这次可转债最终都无法转股,也给不出适合的收益率,那么海澜之家将会丧失在资本市场中的信誉,尤其是对于机构投资者。那样的话,以后还要融资吗?

2019年,公司出售了爱居兔,控股了英氏婴童,加上之前收购的男生女生,公司旗下就有了两个童装品牌,覆盖了0-16岁的消费区间。

今年年报亮点是,第一次有了致股东信,并且落款处的名字是少东家周立宸。致股东信中增加了很多年轻的气息,也有着对行业的深刻理解,尤其是那句“零售的本质是供应链产品与各渠道消费者之间的精准链接”。

希望这家零售企业能再次腾飞,有可能吗?

$海澜之家(SH600398)$ $森马服饰(SZ002563)$ $迅销(06288)$

地素时尚 美邦服饰 比音勒芬 红豆股份 报喜鸟 七匹狼 朗姿股份 探路者 三夫户外 乔治白 日播时尚 拉夏贝尔 浪莎股份

本文来自公众号--读年报