参考:网页链接

练习一下财报分析(财报: 网页链接)

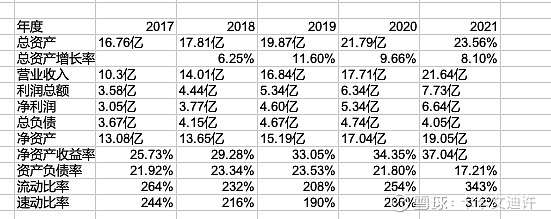

1:先看总资产

看总资产,判断公司实力及扩张能力。总资产我们重点看两点:一是总资产的规模;二是总资产的同比增长情况。

一般来说,总资产金额大的公司实力更强,总资产同比增长快的公司扩张能力强。美大的总资产在厨电/集成灶领域是第一的,也在增长,不过增长有些放缓。

2:看资产负债率,判断公司的债务风险

资产负债率主要看两点,一是绝对值;二是同比增长情况。资产负债率大于 60%的公司,债务风险较大。淘汰。

近5年的资产负债率是:21.92% -> 23.34% -> 23.53% -> 21.8% -> 17.21%, 经历了2015-2019的逐步上升后,近几年又逐年下降,债务危机的可能很小。

3:看有息负债和货币资金,排除偿债风险

有息负债和货币资金主要看两点。一是两者大小;二是有无异常。

对于资产负债率大于40%的公司,我们要看它的货币资金是否大于有息负债 。

货币资金小于有息负债的公司,淘汰。

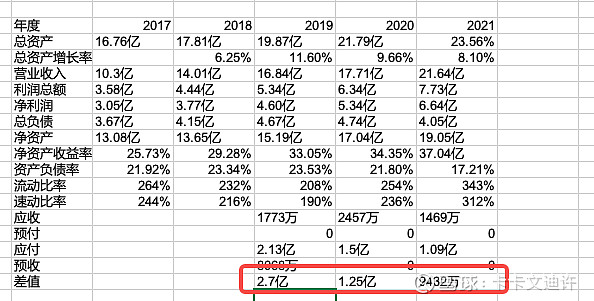

4:看“应收应付”和“预付预收”,判断公司的行业地位

“应收应付”和“预付预收”主要看两点:

一是看(应付票据+应付账款+预收款项)与(应收票据+应收账款+预付款项)的大小;

二是看应收账款与总资产的比率 。

(应付票据+应付账款+预收款项)-(应收票据+应收账款+预付款项)小于 0,说明在经营过程中,公司的自有资金会被其他公司无偿占用,这样的公司竞争力相对较弱。

在实践中,我们会把(应付票据+应付账款+预收款项)-(应收票据+应收账款+预付款项)小于 0 的公司淘汰掉。

另外应收账款与总资产的比率大于 20%的公司,说明公司应收账款的规模较大,经营风险自然也较大

占用了上下游很多钱,但这个金额似乎在缩小一直?

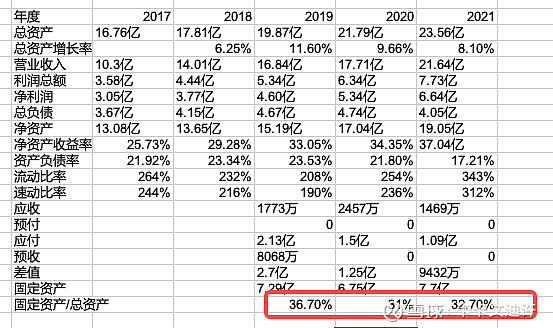

5:看固定资产,判断公司的轻重

固定资产,只要看一点,那就是(固定资产+在建工程+工程物资)与总资产的比率 ,(固定资产+在建工程+工程物资)与总资产的比率大于 40%的公司为重资产型公司。 重资产型公司保持竞争力的成本比较高,风险比较大,当我们遇到重资产型公司,安全起见还是淘汰

没有超过40%。不过也算不低了,可以关注一下

6:看投资类资产,判断公司的专注程度

投资类资产我们只看一点,那就是与公司主业无关的投资类资产与总资产的比率。优秀的公司一定是专注于主业的公司,与主业无关的投资类资产占总资产的比例应当很低才对,最好为 0,在实践中,与主业无关的投资类资产占总资产比率大于 10%的公司不够专注。淘汰。

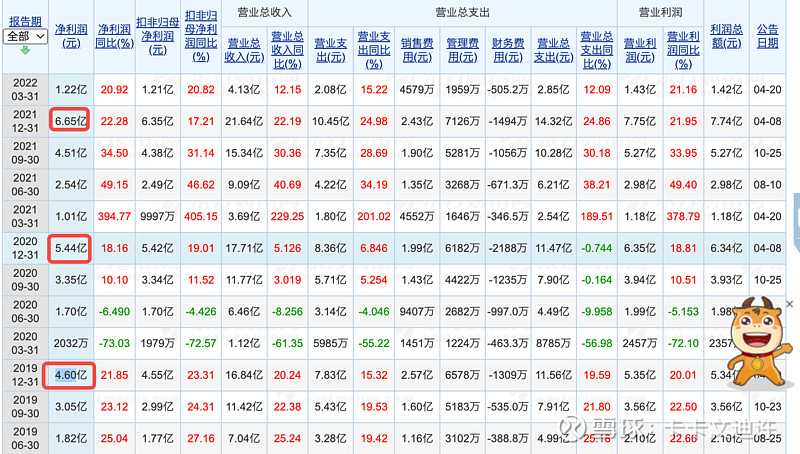

7:看归母净利润,判断公司自有资本的获利能力

归母净利润主要看两点,一是规模,二是增长率。

用“归母净利润”和“归母股东权益”可以计算出公司的净资产收益率,也叫 ROE。

净资产收益率是一个综合性最强的财务比率,是杜邦分析系统的核心。它反映所有者投入资本的获利能力,同时反映企业筹资、投资、运营的效率。一般来说净资产收益率在 15%-39%比较合适。

增长还可以其实,18%和22%。ROE=6.65/19.5=34%, 5.44/17.04=31.9%, 很高了。

8:看营业收入,判断公司的行业地位及成长能力

我们通过营业收入的金额和含金量看公司的行业地位;通过营业收入增长率看公司的成长能力。 营业收入金额较大且“销售商品、提供劳务收到的现金”与“营业收入”的比率大于 110%的公司行业地位高,产品竞争力强 。“营业收入”增长率大于 10%的公司,成长性较好 。销售商品、提供劳务收到的现金”与“营业收入”的比率小于 100%的公司、营业收入增长率小于10%的公司淘汰掉

20年表现一般,总体还是很高的

9:看毛利率,判断公司产品的竞争力

高毛利率说明公司的产品或服务有很强的竞争力。低毛利率则说明公司的产品或服务竞争力较差。一般来说,毛利率大于 40%的公司都有某种核心竞争力。

毛利率小于 40%的公司一般面临的竞争压力都较大,风险也较大。

毛利率高的公司,风险相对较小。毛利率小于 40%的公司,淘汰

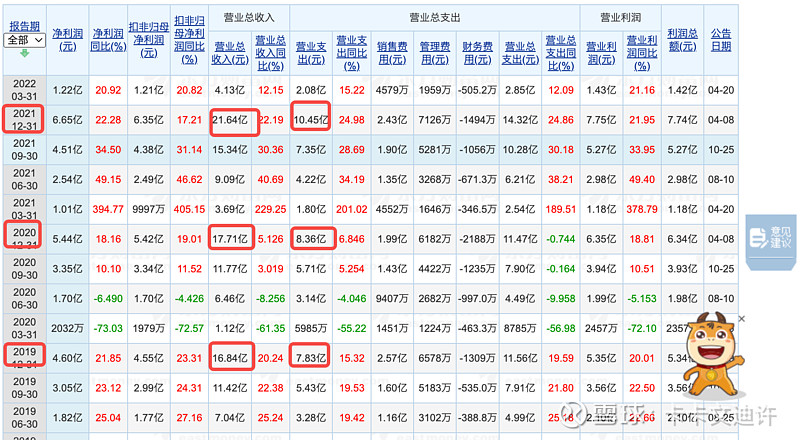

19年毛利率: 1-7.83/16.84=53%

20年毛利率: 1-8.36/17.71=53%

21年毛利率:1-10.45/21.64=52%

很高,不用担心。(毛利率=(营业总收入-营业总支出)/营业总收入)

10:看费用率,判断公司成本管控能力

毛利率高,费用率低,经营成果才可能好。优秀公司的费用率与毛利率的比率一般小于 40%。 费用率与毛利率的比率大于 60%的公司,淘汰。

看一下浙江美大的费用率:21/20年都是15%,19年是19%。近年来 销售费用+管理费+财务费 反而降低了。成本控制能力不错

11:看主营利润,判断公司的盈利能力及利润质量

主营利润是一家公司最主要的利润来源,主营利润小于 0 的公司,直接淘汰。

毛利率大于 40%的公司,主营利润率至少应该大于 15%。主营利润率小于 15%的公司,淘汰。另外优秀公司的“主营利润”与“利润总额”的比率至少要大于 80%。“主营利润”与“利润总额”的比率小于 80%的公司,淘汰

12:看净利润,判断公司的经营成果及含金量

净利润金额越大越好。净利润小于 0 的公司,直接淘汰掉。

优秀的公司不但净利润金额大而且含金量高。优秀公司的“净利润现金比率”会持续的大于 100%。

过去 5 年的“净利润现金比率(过去 5 年的“经营活动产生的现金流量净额”总和/过去 5 年的净利润总和*100%)”小于 100%的公司,淘汰掉

13:看经营活动产生的现金流量净额

判断公司的造血能力经营活动产生的现金流量净额越大,公司的造血能力越强。优秀的公司造血能力都很强大

优秀的公司满足【经营活动产生的现金流量净额>固定资产折旧+无形资产摊销+借款利息+现金股利】这个条件。

“经营活动产生的现金流量净额”持续小于(固定资产折旧和无形资产摊销+借款利息+现金股利)的公司,淘汰

还有好多指标没有梳理出来。总的来说,公司还不错。但有其他引诱,没有体现在报表上:

1)接班人问题,新团队是否优秀

2)线上渠道比较弱