(截至发稿时宁德时代市值约2550亿)

一大清早就被一条新闻弹醒:《创业板第一大市值企业宁德时代突破2500亿,接下来还要发30亿的债。。。》,hmm,2500亿,对数字敏感的我立即推算出了一个公式:

根据宁德时代最新披露的19年三季度盈利数字,结合市场主流分析师的预测,其2019年全年净利润应在40-45亿以上;按其最新2500亿市值来算,则P/E TTM在54倍左右。这些冰冷的数字对投资者到底意味着什么?

首先,投资者要跳出一个框框,那就是以净利润来衡量企业。复杂的会计学原理暂且不提(要提的话得写3天),仅就净利润这个数字来说,就说明不了什么问题。根据不完全统计,在中国倒闭的企业中,90%以上利润都是正的,很多还正的厉害。这不难理解,因为如果一单买卖不赚钱,这笔买卖压根就不会发生。很多企业最后是死在了现金流上。所以说,现金流(特别是经营性现金流)才是一个企业真正价值的体现。

投资者需要跳出来的第二个框框就是以某个时间点企业的表现来做出判断。因为企业发展是个长期的过程,今天好的企业不见得明天也好,今天不好也不见得明天就不值钱。(对于只关注概念的短线玩家可以跳过本文了,我不想浪费你时间)。

本文尝试从现金流(无杠杆自由现金流)角度,结合过往几年的历史业绩,加上对未来宁德时代增长的合理预期进行分析。最后尝试用IRR的方式来计算宁德的合理估值区间,以供大家参考。

有几点需要明确:

市场规模扩大,盈利总额增加不代表公司过得更好。真实的情况有可能是市场整体规模扩大10倍,但是供应端增加了100倍(参考过去几年的光伏、LED故事),导致企业空有规模,难有盈利;

关于现金流的预测必须本着审慎的态度。对于国内目前整车厂的状况,对应收账款的规模和周期再悲观都不为过。相对来说,海外市场会好很多,但海外市场的增长速度也慢得多;

建立全产业链的供应链体系虽然能降低企业成本,稳定原材料供应,但从另一个角度来说,恰恰说明目前的业务环节不挣钱,否则有何向上游延伸的必要?建立全产业链对整体股东回报的影响几何?这些都是经营者和投资者必须关注的问题!

现在就让我们开始!(提前剧透一下,已上车的同志还是别看了,看出心脏病本文作者概不负责!)

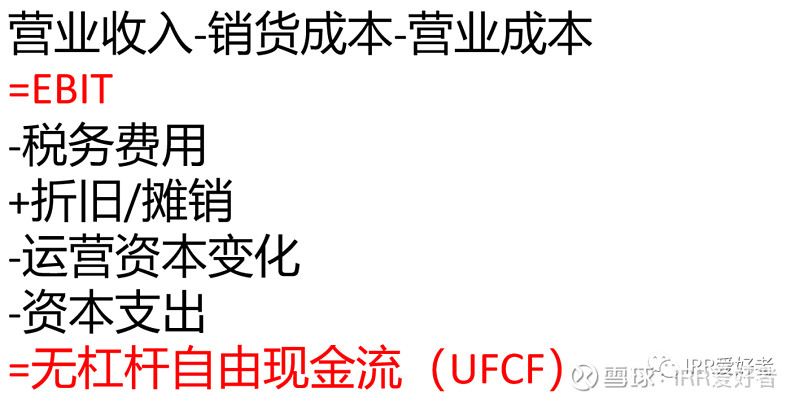

先介绍一下本文的一个核心概念:无杠杆自由现金流。关于该字条的定义可以自行百度,简单解释一下就是可以分配给投资人的真实现金回报(A股里玩应收账款的太多了,那不叫盈利)。其基本的计算公式如下所示:

接下来就是重头戏了---我们要对以上各个部分的未来若干年数字进行预测!

嗯,一提到预测似乎就和水晶球有关,好在现在是21世纪,我们有了水晶球的替代者------Excel!

这样,我们就可以在家里电脑上进行财务建模或预测了!

言归正传,对于财务建模或财务预测这件事,大家切记,我们要找的不是一个精确的错误,而是一个模糊的正确!你对企业基本面的理解深度,决定了这个模糊范围的大小。

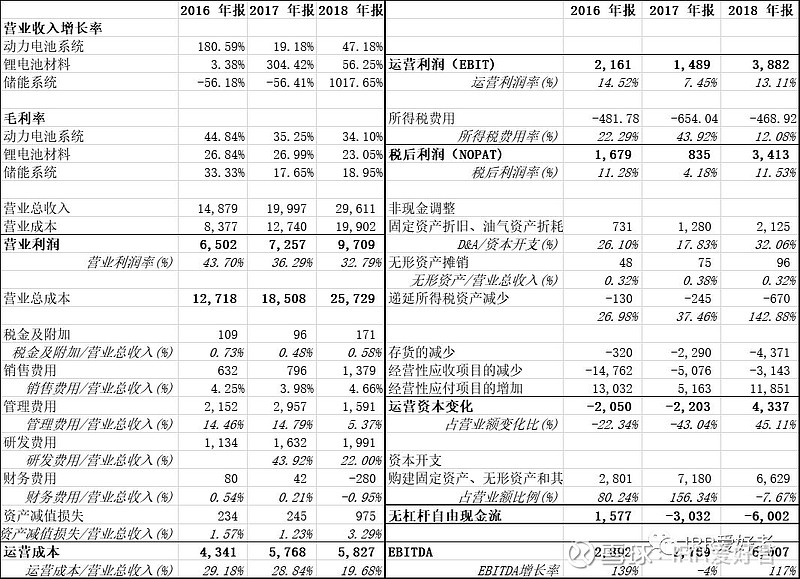

让我们先看一下过去几年宁德的核心财务指标和相关比例:

嗯,有点晕是不是?其实我也一样

让我们把它变得更直观一些!

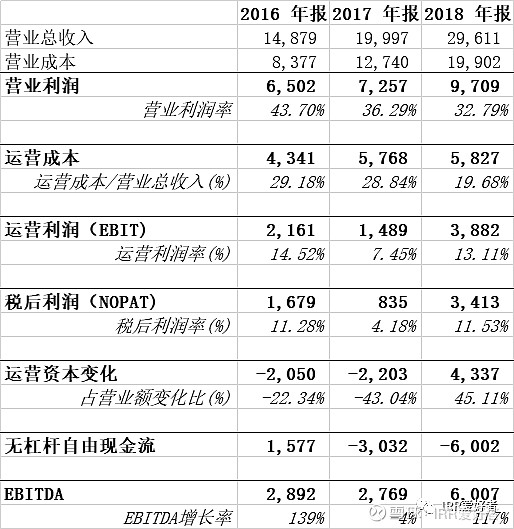

嗯,这样看起来好多了。简单点说就是2018年营收300亿,毛利100亿,EBIT 40亿,税后利润(NOPAT) 35亿,EBITDA 60亿,无杠杆自由现金流过去2年都是负的。。。

看到这儿,小伙伴们可能会问了,无杠杆自由现金流是负的你怎么来估值呢?确实,如果无杠杆自由现金流一直是负的,那肯定没法估值,所以我们必须成为宁德的真爱粉,对宁德的未来无限乐观,一定要把它的无杠杆自由现金流掰成正的,这样才能进行下一步。至于为什么我这么乐观,稍后你就知道了。

首先让我们对宁德的未来营收和毛利率进行预测,本着无限乐观的精神,预测依据如下:

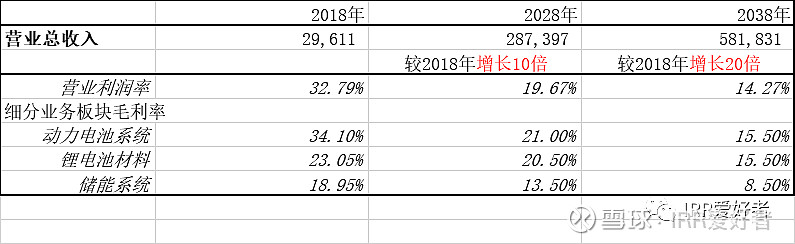

这个预测意味着什么呢?让我们更直观的看一下,根据这个预测,未来宁德的营收应该是这样婶儿滴:

简单说,就是10年后宁德的收入比今天增长10倍,20年后增长20倍。10年后宁德的整体毛利率还能维持在20%。什么?有小伙伴说现在有些厂就已经低于这个毛利率了?

让我们本着真爱粉的精神继续下一步操作。

对于三项费用,我们基于2018年的增速或比例,采用如下原则进行预测。

可能有人会问,为什么有的用销售收入占比,而有的采用年增长率?我们的原则是哪个低就用哪个!别忘了我们是真爱粉

这么一通操作之后,宁德的

运营费用如下所示:

也就是说,宁德运营费用占比从2018年的20%降到了2028年的12%和2038年的13%。。。

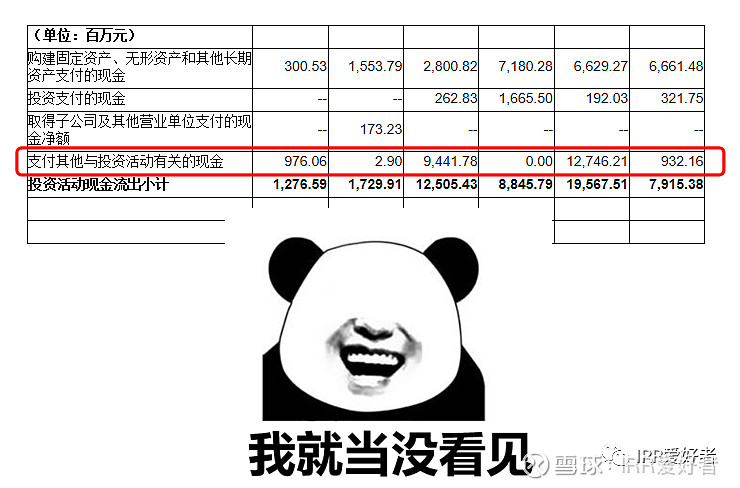

接下来就是整篇分析中的主角:资本开支的推算。根据宁德管理层去年在调研会上的表态,和过往几年的历史数据,“宁德未来几年的资本开支会超过300亿元”。这个数字可以说是非常保守了。宁德在16-18年3年的固定资产支出分别为28亿,71亿,66亿,2019年前三季已超过了2018全年。不要以为固定资产开支会是短期行为,宁德所在的行业特性决定了其为了不断升级工艺保持质量和成本的行业顶尖水平,大量的资本开支是一个永恒的主题。在本文的推算中,并没有把宁德在其他方面的投资支出包括进来,这一块的数字着实不小,还是本着真爱粉的原则,我就当没看见。。。

让我们以2018年资本开支为基数,2019-2023年逐年增长比例为20%,10%,8%,6%,4%,从2024年开始直到2038年均为2%。用更直观点的话说,2028年宁德资本开支预测为115亿,2038年为140亿。多乎哉?不多也!如果我们看一下宁德过去几年的投资净现金流,就会知道这个预测有多么的保守,这已经不是真爱粉,这是脑残粉!

好了,算到这一步,无杠杆自由现金流基本上就出来了(那些杂七杂八的小项不做深入讨论了),但是还缺一个终值。这个终值如何算呢?既然已经脑残,那就继续脑残下去,我假设2038年过年大家已经不喝茅台,改喝宁德自产的电解液,我们用茅台的EBITDA估值倍数(27倍)来乘以2038年宁德的预期EBITDA!

OK,算到这里,无杠杆现金流就都算好了,按照常规套路,我们应该算WACC然后对未来20年无杠杆自由现金流进行折现,得出一个现值。但我不想这样做。我一直认为WACC这个东西把本来很科学的财务测算艺术化了,WACC只要偏差一点点,就会导致最终的结果大相径庭,这不得不说是所有经管专业人士的悲哀。跟其他专业比,我们自己都不知道自己是搞艺术的还是搞科学的?

那么我们怎么做呢?我决定直接带入现在的市值,用未来20年的无杠杆自由现金流和终值核算一个20年IRR或10年的IRR(自行百度什么是IRR).那么结果如何呢?

这个数字意味着什么呢?你可以这么理解:假设你是王健林他爹(不能是他儿子哦),手里攥着无数个小目标,今天全资买入宁德,然后守了20年,最后以茅台的估值把他卖掉,算上每年的经营现金收入(减去资本支出)你的年化收益率是1%,如果第10年就卖掉那么好一点,1.37%

如果要达到银行保本理财的收益率,那么今天多少估值买入比较好呢?在1700亿左右(去掉1/3的市值)。如果想达到年化8%的20年IRR目标,那么入手的估值不应该超过800亿。。。800亿真的就安全吗?你要知道我们上述的各项测算无比乐观!

看到这个结果,惊不惊喜,意不意外?对于一个经历了光伏,LED等多个行业多年洗礼的人来说,一点都不意外,我还挺惊讶它IRR居然是正的。想想也是,我们的上述各项预测是辣么的乐观,乐观到宁德的管理层自己恐怕都不敢这么想吧。在对各项收入和费用进行测算的过程中我也想做的更中性甚至悲观一点,但是我发现我做不到!我只要稍微采用更严格一点的会计标准,或者对预测保守一点,那么IRR就不知道掉到哪里去了。。。

宁德的估值故事是我们这些年资本市场很典型的一个现象,它不是第一个,也不会是最后一个。最后重申一句,本文并不是对企业的好坏进行评估,我们仅仅就企业的估值进行讨论。事实上,宁德是国内电池行业毫无疑问的王者,但我想说,即便是金子,也应该有个合理的价格!没有什么是无价的。错并不在“宁德”,而在“时代”。