消费升级驱动价位升级和白酒市场扩容,是白酒行业基业长青的重要原因。

白酒是社交辅助产品,餐桌上饮用什么酒,要么由聚会中身份地位较高者(往往也是收入和消费水平较高的)的口味决定,要么由饭局买单者的钱包承受力上限决定,天然具有消费升级的拉动效应。

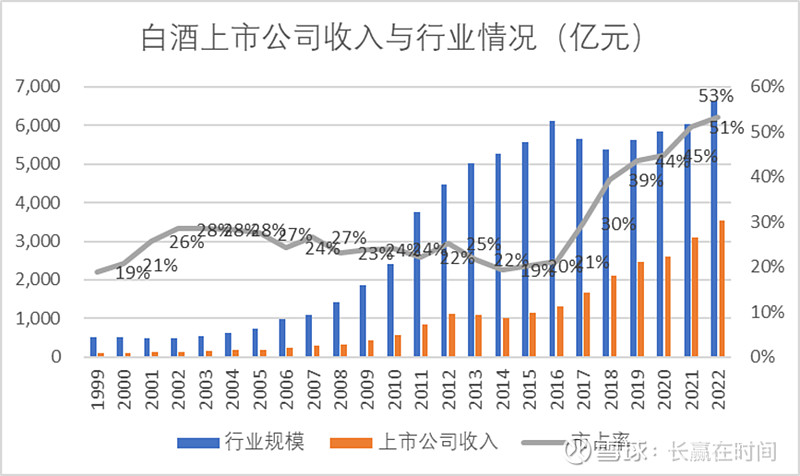

自2015年以来,随着人口结构,消费观念等变化,量持续萎缩,行业的增长主要是来自价的增长。

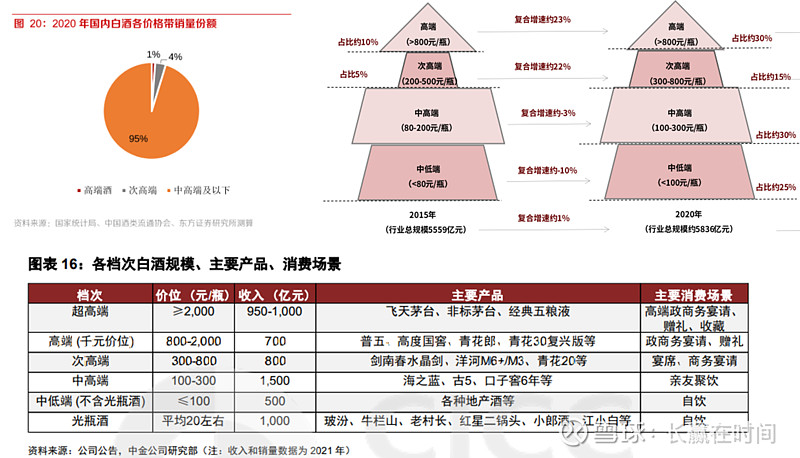

目前次高端以上白酒销量占比仅5%,次高端以上白酒还主要是少数人消费的产品,消费升级空间依然较大,而这取决于居民可支配收入增长。

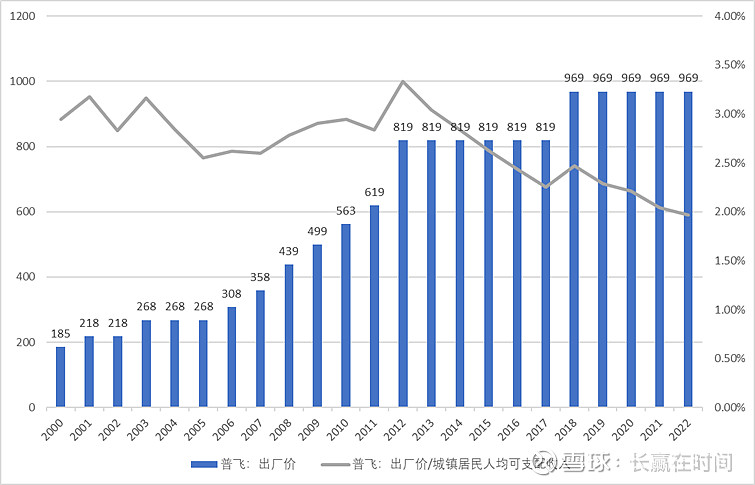

高端白酒由于具备奢侈品属性,还不能仅按照居民可支配收入来衡量,更合适的指标是高净值人群数量及奢侈品占居民可支配收入比重。按购买力衡量,虽然茅台出厂价/可支配收入这几年由于没有提价在下降,但目前茅台吨价及一批价基本接近2011年高点。

目前上市公司20%+的销量,占了50%+的收入,对应90%+的利润。对于头部品牌公司而言,行业集中度提升也会带来量的提升。

价位随消费场景持续分化

21世纪以来,政商消费场景扩容是行业增量主要动力,场景分化决定价位分化。

价位分化:以自饮、宴席为主低价位白酒消费场景的萎缩,以政商为代表的高价位消费场景的扩容。

消费价位:政务消费>商务消费>大众消费(分为宴席、聚饮、自饮,关系越弱用酒的价格越高)

中国有两次龙头引领提价的阶段,第一次是1988年-2005年,五粮液引领中国白酒行业价位扩容。 但2003年9月普五将出厂价提高33%至330元,五茅出厂价差超过百元,叠加销售策略失误,大商背叛,转向茅台,茅台在2005年确定高端酒龙头地位。茅台确定龙头地位后,2011年通过多次提价,进一步打开中国白酒发展空间。

龙头提价是白酒行业价位扩容和基业长青的关键。随着龙头价位引领,白酒行业诞生了高端、次高端等价位,行业生态优于啤酒、乳制品等消费品赛道。

目前白酒行业发展进入新的阶段,随着茅五批价拉开,消费场景分化,高端白酒进一步裂变为超高端和千元价位,茅台引领价位扩容趋势在弱化,五粮液成为行业进一步扩容关键。

五粮液与经济的相关性增强,五粮液的阿尔法已经成为行业的贝塔。所以这次茅台提价对行业影响并不大,五粮液提价或者普五批价上行,才是行业其他白酒最期待的。