1、当下的战略:高端化+全国化

公司现阶段主要任务是全国化和高端化。从高端化来说,洋河目前能拿得出手的只有梦6+这款产品,梦9及手工班仍在培育初期,梦3错过了行业升级的红利期,并且现在已经是行业消费的主流价格带。未来潜在的消费升级价格带就是600-800,所以梦6+对洋河的高端化至关重要。

全国化开拓空间很大,但是能成功的关键其实还在于梦6+的成功,高端白酒在开拓市场具有标杆效应,也具备竞争温和的优势,所以酒企一般选择使用高价位白酒作为开拓市场的核心产品,然后通过产品组合的形式导入市场。所以梦6+的成功对于洋河的全国化意义重大,预计能够加速驱动洋河的全国化进程。洋河在上一轮发展期积累了全国化的渠道网络和品牌基础,相比其他区域酒企具备更好的全国化基因。

所以目前洋河无论是高端化还是全国化都依赖梦6+这款产品,而现阶段的战略意图能否实现最终还是要取决于经济活跃度能否恢复,公司自身是没有问题的。

从其他酒企改革来看,改革的关键节点恰逢行业处于一个上升区间,所以释放的势能会比较强。此次洋河2019年开始改革,但2020年遇到疫情,行业整体处于下行区间,无论是全国化还是高端化难度都比较大。

2、洋河梦6+能做到多大?

从洋河的产品线在省内外占比发现两个特点

1)价格带越高的产品省内占比越高;

2)产品越成熟省外份额占比越高(成熟度:海>天>梦);

梦6+目前在省外的竞争对手主要是国窖1573低度,习酒窖藏1988,二者回款和梦6+基本相同,全国回款口径基本都是70亿左右,目前古井古20也在起势,2020-2021年一些酱酒也处于这个价格带,但目前价盘崩溃,品牌形象受到损害,所以这个价格带目前格局比较好。

梦6+未来会随着产品逐渐成熟,省外价格带升级,省外占比会逐渐趋近梦3水晶瓶,届时洋河主推的产品已不再是梦6+,甚至省外占比以后会接近天之蓝。

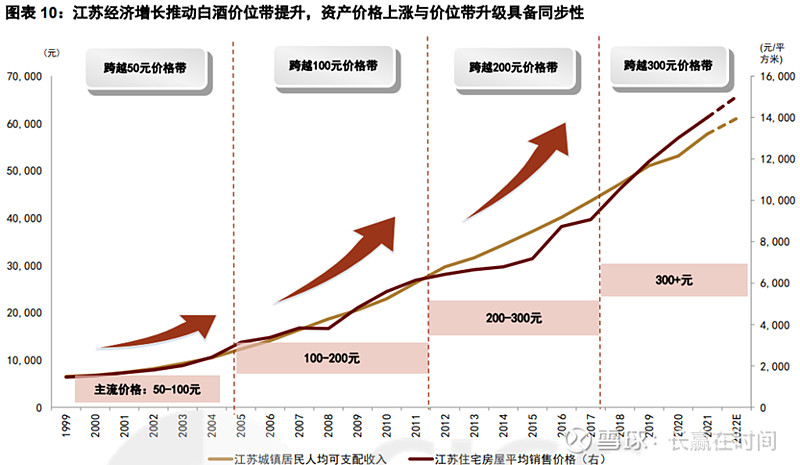

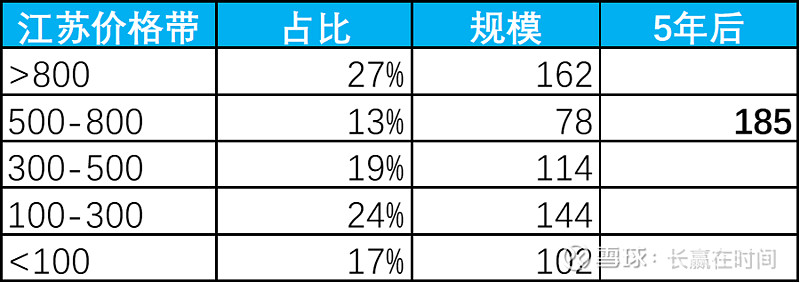

假设江苏价格跃迁需要8年(因为疫情延后2年),2025年有望实现下一次价格跃迁,到时候现在的300-500元价位带的消费人群的需求会完全转移到500-800元价格带,考虑到价格提升带来的增幅(保持量的不变),当下的114亿元市场规模,届时将是185亿。

此时结合洋河在当下江苏300-500元市占率为46%,去除今世缘四开冲击对该价格带市占率的降低,假设洋河在未来500-800市占率为50%(当下接近80%+市占率),届时洋河梦6+省内将是90亿元左右,然后类比当下梦3的省内占比为48%,则洋河省内和省外整体回款会接近190亿元,折合报表口径约130亿元,当下梦6+报表口径约46亿元,远期尚有较大空间。

洋河梦6+现在什么状态?

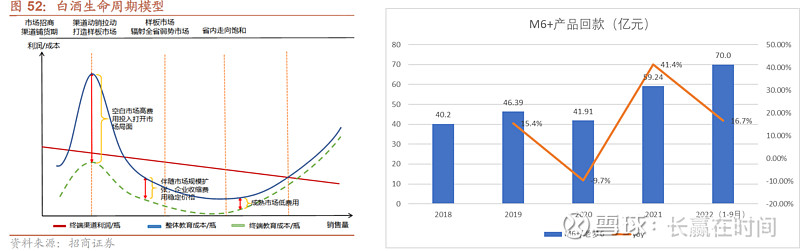

根据次高端产品生命周期来讲,前两年为市场培育期,后面是放量期间,梦6+是2019年完成升级导入市场,本来2022年应该是放量期间,但受限于22年疫情影响,增速放缓,反而是海之蓝和水晶梦表现比较突出。

主要的原因就是当白酒整体消费场景和消费氛围缺失后,以五、泸为主的高端白酒批价下滑,压制了作为600元新生价格带白酒的生存空间。

若后续随着消费复苏,五、泸批价上行,继续放量概率很大。

3、洋河的产能变化梳理

截至目前梳理下来,洋河股份公司洋河和双沟合计基酒产能是20万吨,商品酒产能是29.8万吨,包装商品酒产能是31.95万吨。

1、2009年上市以前,中高档成品白酒产能2.6万吨,普通白酒产能6.1万吨,名优基酒产能1.74万吨/年,普通基酒产能4.09万吨/年。

2、2009年,名优酒酿造技改项目,保持产能不变的情况下调整产品结构,每年增加名优基酒9000吨,相对应的减少普通基酒7000吨。

3、2010年,名优酒酿造技术改造工程(二期):新增2万吨名优基酒产能。

4、收购双沟酒业:年产名优基酒3.2万吨、普通基酒0.8万吨,中高档白酒4.8万吨、普通白酒1.2万吨。

5、2011年,3万吨名优酒酿造技改项目:新增3万吨/年名优基酒产能。 6、2011年,名优酒酿造技术改造工程(三期):新增26500吨/年名优基酒产能。

7、2012年,来安基地名优酒技术改造及配套项目:新增3万吨名优成品酒产能。

其余产能: 2013年2.5亿元收购梨花村酒业公司的生产许可证和梨花村商标,随后投资3亿元建设万吨白酒生产和包装车间,2016年底项目投产上线,年产白酒1万吨。 2016年洋河收购贵州贵酒有限责任公司:年产酱香白酒2500吨;2017年收购茅台镇厚工坊迎宾酒业:年产酱香白酒2500吨;两公司整合后,预计每年可实现酱香产能5千吨左右。 2021年,贵酒2800吨二期开工,建成后总计酱酒产能7800吨左右,2023年三期扩建项目在修文启动建设,整体规划酿酒产能7500吨,建成后总酱酒产能达到1.5万吨左右。

洋河:年产优质原酒16万多吨,储有60万吨不同年份的陈酒,储酒能力最高达100万吨。 从洋河的基酒库存成本计价来看,洋河储备老酒大幅增长主要是集中在2010-2014年,该期间也是新扩产能大量释放的时期。2016年以后洋河的基酒储存处于缓慢增长。

洋河在2019年度业绩说明会上讲:三大基地的陶坛库可存放15万吨的基酒,是全国规模最大的陶坛储酒基地之一,2022 年洋河拟再建10万吨陶坛储酒,合计25万吨陶坛储酒。(陶坛存中高端基酒,不锈钢大罐存普通基酒)

根据老唐所说,洋河也有2020口明清窖池,其中明洪武年间89条,万历年间的523条,清代窖池1408条(主要是光绪年间的)。但由于宿迁所在的区域,是抗日战争和解放战争拉锯最惨烈的区域,这些窖池几乎可以断定都中断过酿造。 一个酒窖,如果停止酿造,微生物群的发展和组成会受到影响,而如果是很长一段时间没有酿造,那么它和新挖一个土坑的区别就会越来越小。(泸州老窖和五粮液等川酒,确实在品质和出酒率方面有优势,除了地理环境更好外,还因地处西南,远离抗战及内战主战场,其酿酒过程或者说微生物群体培养过程没有中断,或中断时期较短。)

按照公司的披露,大约有5%是可以满足梦9品质的,这其中又有约2%是可以满足手工班品质的。20万吨里,有1万吨可以用于梦9的生产,这1万吨里有4000吨能用以手工班的生产,另外6000吨只能生产梦9不能生产手工班。(但这个“以后”究竟是哪年,要取决于梦9的基酒究竟需要存放多少年后灌装。现在的口径说10年、15年、20年的都有。这个存放期限显著高于五粮液和1573,估计里面有用存放期限弥补生产品质差异的考虑。 因为洋河的主要产能扩张是2013年完成的。如果10年,意味着2023年以后有梦9放量能力,15年就是2028年,20年就是2033年)。所以洋河高端产能最早是在2023年拥有产能上的基础,最晚是在2033年才具备产能上的基础。

4、双沟及贵酒

洋河上周末披露,原副总裁林青、郑步军辞任后,经董事会决议通过,聘任范晓路、陈太松、张学谦、宋志敏为公司副总裁,任期到第七届董事会届满止。四名新任副总裁均是洋河内部出身,其中范晓路、张学谦先后负责过洋河旗下另一“老名酒”双沟酒业的销售,陈太松则是洋河旗下贵州贵酒的董事长。这意味着伴随着此次调整,洋河体系内部对双沟、贵酒的重视程度进一步强化。

和洋河品牌一样,双沟也是老名酒,早在1910年南洋劝业会上获孙中山题字,后在1984年、1989年的第四、第五届全国评酒会上两度获评全国名酒。洋河股份于2010年、2011年出资收购了双沟酒业,成为了行业少数拥有两大名酒的企业。然而此后多年,双沟未能成为洋河的发展重心。2011年,双沟主营收入为21.2亿元,同一年尚未上市的今世缘全年营收22.4亿元,同为“三沟”的两者体量差距并未拉开,而今年的今世缘年营收即将迈过100亿元,双沟仅仅做到50亿元,双沟的品牌价值一直未被挖掘。

2019年,双沟品牌事业部成立,并推出了高端产品“苏酒头排酒”。2020年,双沟品牌事业部升级为双沟酒业销售公司,从洋河销售体系中独立了出来。2021年,洋河明确“双名酒、多品牌、多品类”发展战略,双沟迎来了爆发式增长。这一年,双沟提出了两年后销售收入50亿元、“十四五”跻身中国酒企百亿阵营的目标。双沟2022年营收估计超40亿元,今年大概是50亿元左右,所以按照规划预计到25年有一倍的增长。

贵州贵酒集团有限公司党群管理部负责人胡杰说:“2022年,我们贵州贵酒集团产酒7000吨,营业收入4.8亿元,纳税1.11亿元。2023年上半年,我们营业收入3.02亿元,截至目前,我们已经产酒6600吨,预计全年产量保持在7000吨左右。”三期产能建设7500吨开始启动,预计5年建设周期。

所以目前来看,除了蓝色经典系列外,洋河的双沟品牌复兴将是一个重要的增长点,贵酒规模占比较小暂时对其不抱有太大期望。

5、盈利预测及估值

海、天在省内苏北市场处于主流,省内消费升级下增量空间有限,以维持存量市场为主;环江苏省外市场消费升级节奏滞后于江苏省,主流价位带集中于100-300 元,新版海、天在省外市场的消费场景较为丰富,适用于宴请、政务、 县乡礼赠等场景,所以整体预计能维持高个位数增长。

梦3在省内是主流价位,市场仍在扩容,但是受到四开竞争压力,增速估计要略低于四开的增速。但梦3是省外消费升级的主要价格带,预计通过省外市场不断导入,能获得20%左右增长。

梦6+是江苏下次消费升级的主流价位带,但受限于经济低迷,五泸批价下行压力,目前增长较低,假设未来经济好转,梦6+将是洋河的主要弹性,大概率能成为百亿大单品,预计3年复合增速能在20%+,若经济持续低迷估计也只能维持10%左右增长。

梦9&手工班等高端产品目前基数较小,随着产能匹配和公司资源投入,假设维持20%增长。

另外双沟规划都是又当下的50亿增长至25年的100亿,这里打个折扣预计25%的增长,到25年达到80亿元。

所以总体洋河的收入复合增速乐观估计在15-20%,悲观估计在10%,加上由于收入结构带来的净利率提升,乐观估计25年归母净利润150亿,悲观估计也有130亿元左右,取个中值就是140亿元。

在基于当下1800亿的市值,300亿的类现金,50多亿的金融投资,基本是以1500亿元买入当下能产生105亿现金流的公司,或者25年能产生140元左右现金流的公司,估值在23年为15倍,25年为11倍,结合当下的利率水平,足够划算。