幸存者偏差是统计学的一个原理,除了告诉我们被优胜劣汰的未幸存者没办法发声之外,其实提醒我们,总有幸存者存在。 回归到投资这件事情,无论何种行情、何种变化,机会一直存在。在A股上博弈,能够赚钱并不是一件特别特别难的事情,但是机会的确总是一闪而过。最近行情遭遇冰点,负面情绪弥漫开来,但其实我们要有逆行的勇气,因为有件事儿是确定的,低点意味着便宜、成本低。权益类资产在未来仍然是非常有竞争力的资产,“幸存者们”应该已经开始提前布局。

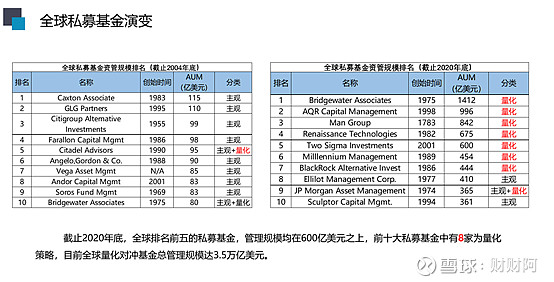

我热衷于量化产品,也用自有资金购买过多只类似策略的产品。从全球来看,量化管理人管理规模近年来持续上升,全球十大资产管理人中,2004年只有2家涉猎量化的管理人,而目前已经上升到8家量化管理人。国本资本市场未必和国内完全相同,但是发展趋势可以借鉴。观察目前的A股市场波动和变化之快,主观类投资、个人投资者遇到了前所未有的挑战,也让我更加坚信量化的方法。量化的精髓在于,在海量的大数据中,寻找能够带来超额收益的策略,运用统计学模型将资金分散在各个筹码上,极大地克服市场情绪的倾轧,力求稳定、可持续的超额回报。

指数增强是一类特殊的量化选股。顾名思义,就是在指数本身的收益基础之上,力争对于指数的收益进行一定的增厚。指数增强有非常明确的投资逻辑,即“不追求绝对收益,只求超越指数”。换句话说,指增产品需要做到“指数涨,我要涨更多;指数跌,我跌得更少。现阶段,市场上主要的量化指数增强策略,主要包括沪深300、中证500以及中证1000指增策略。

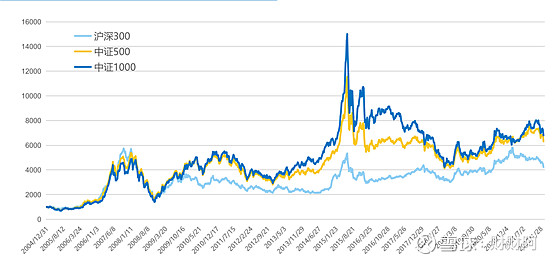

沪深300:上海和深圳证券市场中市值大、流动性好的300只股票组成,代表的是大盘股。

中证500:中证500指数由全部A股中剔除沪深300指数成份股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成,代表了中小盘股。

中证1000:中证1000指数由全部A股中剔除中证800指数成份股后,规模偏小且流动性好的1000只股票组成,代表的是小盘股。

指数本身就是一类非常好的权益类资产。为什么这么说呢?因为指数本身是指数公司根据多个指标筛选出的公司,意味着官方已经帮你做了筛选。而目前此轮下跌,指数靠近底部,是非常好的建仓时机,指数绝对不会一直跌下去,反而从长期来看,指数仍然大概率保持向上的趋势。

今天想和大家讲讲中证1000指增,其实在我看来,目前市场已经临近底部,无论是500指增、1000指增都是可以建仓布局的。而此刻选择中证1000指增主要有几个观点:

1、权重更加分散、风险进一步分散

中证1000指数选取的是沪深两市801名-1800名规模偏小且流动性好的股票构成,成分股本身选取要满足3个条件:剔除样本空间内中证800指数样本及过去一年日均总市值排名前300的标的;将样本空间内证券按照过去一年的日均成交金额由高到低排名,剔除排名后20%的证券;将样本空间内剩余证券按照过去一年日均总市值由高到低排名,选取排名在1000名之前的标的,指数每半年调整一次。整个指数成分股只有1000只,所以前十大权重股合计比重不高,是名副其实的宽基。风格偏小盘,行业更分散。

2、交易更加活跃、波动性高、存在更多错误定价,更容易发现alpha回报

对于量化私募来说,赚的是交易的钱,超额的前提是捕捉到散户犯错发出的错误定价。这就是为什么他们并不怕市场下跌,反而害怕市场过于平静的原因。中证1000指数在当下,更容易创造出alpha回报率。小盘股更加活跃,原因在于小盘股规模小,业绩往往更有爆发力,好比茅台利润翻番,还是100万的公司翻番谁更容易一个道理;小盘股市值小,一旦有资金进入,更容易推动股价变化。同样的例子,买茅台翻番是一个非常困难的事儿,把一家100万公司买翻番则更加可能。

3、中证1000指数更契合国家对于新兴产业的方向

中证1000“专精特新”含量较高,有望可以充分享受政策红利。对比几类常见宽基指数中“专精特新”含量(指数成份股中“专精特新”上市公司数量占比),中证1000在几类宽基指数中“专精特新”含量最高,1000只成分股中“专精特新”上市公司达60家之多。而沪深300、上证50等指数由于以大中盘公司为主,“专精特新”含量相对较低,成分股中“专精特新”上市公司分别为2家和0家。

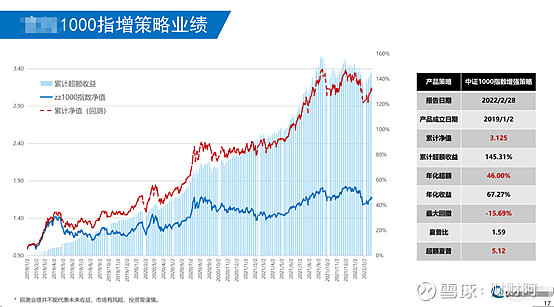

来看一家我喜欢的量化私募的业绩表现。

这家私募中证1000指增产品从2019年开始实盘运作并券商托管,可以看到整体累计超额持续产出,累计净值曲线(红色)远远超过指数净值,且波动中持续向上的趋势明显。产品运作2年多时间,净值达到3.125,累计超额145.31%,年化超额达到46%,最大回撤15个点左右。此外,几个优势

1、超额夏普非常高,达到5.12,这也是我选择私募量化产品常看的指标之一,超额夏普越高,意味着同样风险条件下获得超额回报的稳定性更高,产品性价比更高。同时意味着持有期间我的体验会更好一些。

2、这家私募管理人行业同策略相关性低,意味着与其他管理人之间策略的相互影响程度低,选股逻辑不同,这点非常重要;避免交易拥挤。

3、中高频策略稀缺,历史超额胜率在85%-90%之间,年化换手率100倍以上。此外,独研的情绪因子,区别于传统量价因子、在量化赛道上独占一席。

4、目前行情低点、和规模是最佳参与时点。

除此之外,还有我个人了解到的一些情况,管理人本身业绩优异,百亿量化私募管理人2021年年度业绩排名第8名,位居前列,是实力的表现;

在机构投资者(比如公募基金)涌入大中市值的公司时,更多的散户会被驱逐到小盘股市场。而散户产生的错误定价更多,但其实小盘股更加需要精力和时间去调研,因为实在数量太多,这一点对于善于挖掘大数据的量化私募来说,反而更加得心应手。等到被各类机构充分挖掘时,再进入为时已晚,现在布局可谓正当时。后疫情时代,随着全面的复产复工,中小企业的盈利增长将会爆发。指数更加具有弹性。量化私募在其中可能会成为最大赢家。中证1000指增目前的投资价值正浓。