上一篇的链接在这里:安琪酵母变局02

上一篇提到了,简单仅从资产负债表来看,现金资产过少,每年的生产经营产生的现金流远大于净利润,但是帐上的现金却不见增加。另外的一个问题是存货就有20亿之多,占了总资产的20%。今天针对这两个问题分别来看一看。

先来看存货,公司年报中对于生产模式这样描述:

如公司所述的话,看来应该是一定的半成品+成品库存+原材料+包装等造成的。在年报中查询存货关键字,得到这些信息:

基本上的存货分类就是上文所推测的内容,相比较上个年度,各项指标略有增加,但是增加的不多,18年总的存货18.7亿,今年19.9亿。翻看近3年的年报:

19年19.9亿,对应76.53亿销售收入,比例26%;

18年18.70亿,对应66.86亿销售收入,比例28%;

17年15.37亿,对应57.76亿销售收入,比例27%;

16年12.14亿,对应48.61亿销售收入,比例25%;

15年9.85亿,对应42.13亿销售收入,比例23%。

通过这种简单粗暴的对比,基本可以认为其存货大致占其销售收入的25%左右,或许是这个行业的普遍情况。

我们再来看第二个问题,总资产99亿,负债46亿,负债率大约为47%的样子,其实不到50%的杠杆率还是不错的。但是有息负债高达22亿,而现金仅有不到7亿,这又是如何造成的。

在看报的主营业务分析中,我们看到这张表:

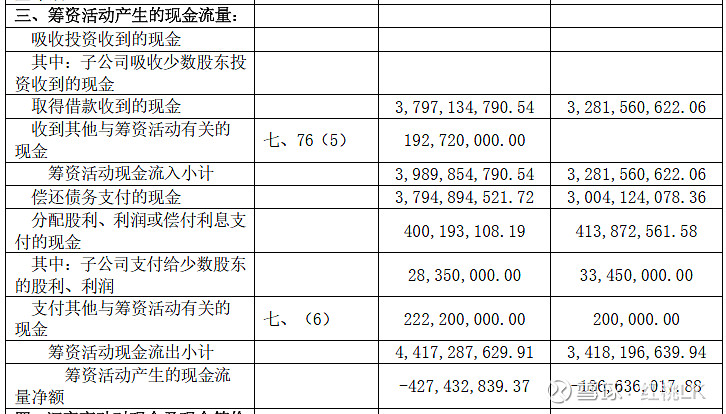

虽然挣到了13亿的真金白银,但是投资花了8亿多,筹资又花了4亿多,最后所剩了了无几。同时也能看到18年的情况,11.4亿的经营收入,投资花了10亿,筹资又花了1.4亿,忙活一年,对于股东来讲几乎颗粒无收。这些钱都花在哪了,去干吗去了呢?我们再翻看现金流量表:

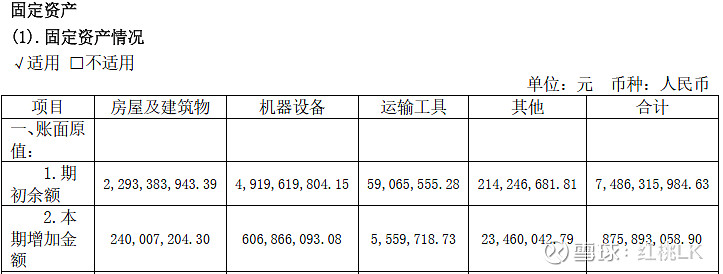

这两年几乎投资活动中最大的花销都在固定资产和无形资产上面。报表中能够看到固定资产占了大头,厂房和设备占了固定资产的大头:

详细的在建工程等可以仔细翻看年报,至少有20条之多,涉及国内和国外的投资。这也基本上是这种生产型企业,尤其是不断扩张的生产型企业的发展必经阶段。为了不断提高市场占有率,不断提高销售收入,就只能一直投入投入再投入。所以,也没难想象筹资的现金流中一边还款一边借款的情况,持续产生负的现金流:

新借了38亿,偿还了38亿,加上分配股利及其他支出等额外的开销变成了负的现金流。

可以预见的是,未来几年这种状态也会一直是常态,生意赚的钱进行再投入,不断扩大品牌的份额和市占率。这种标的,是你心目中的上等之选吗?