当整个市场都认可同一个观点的时候,事情可能已经在悄悄发生变化。与其躺着追逐市场的一致预期,不如冒着被打脸的风险多做一些独立思考。

本杰明·格雷厄姆的著作《证券分析》这本书有以下这么一段话:

“假设一只公用事业股票售价达到了盈利最高记录的35倍,而不是其平均盈利水平的10倍(经济繁荣前的估值标准),新时代理论得出的结论不是该股价太高了,而仅是估值标准提高了。

新时代的投资理论不是用既定的价值标准去判断价格,而是基于市场价格设立的价值判断标准。因此,所有的上限取消——不仅股票可出售的价格提高了,股票的目标出售价格也提高了。

这个原则的一个诱人推论是,股市的钱是世界上最好赚的。只需要买入“好”的股票,不论价格高低,然后就可以等着老天爷把价格抬上去。这样古板的教条必然带来悲剧性的结果。”

白酒板块

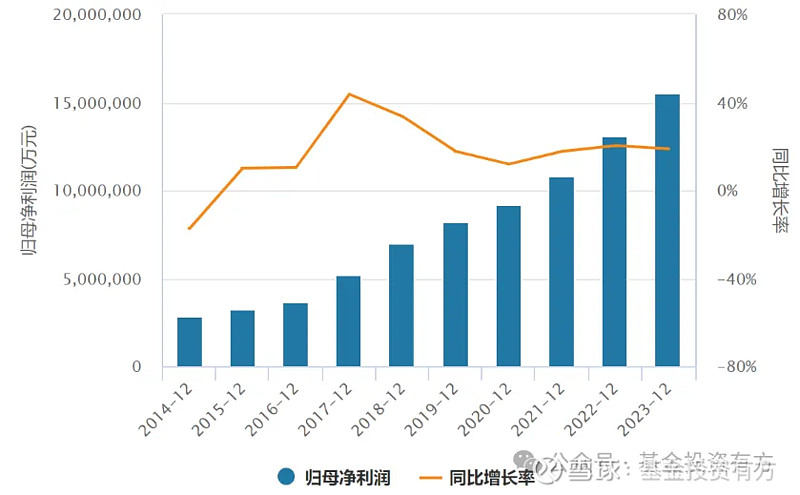

读完这一段话,大家应该可以联想到2021年白酒的泡沫行情(见下图),也就是当时的新投资理念:“用最贵的价格买最好的东西。”而最终悲剧性的结果,已经在1940年被写进了书本里。

彼时的投资是如此简单和“美妙”,研究工作毫无必要,统计分析也是累赘。投资就是买具备盈利上升趋势的最好公司,然后等着后面的人把价格抬上去。

最终等来的是一地鸡毛,白酒行业迎来长达三年多的调整,而这个期间白酒行业依然是赚钱的(见下图),但这些盈利用来消化估值了。

煤炭板块

如果已经踩过2021年白酒的坑,那可以用这些教训给未来投资做一些指引。谈起煤炭板块,很多人自然联想到高股息概念,这也确实是近两年市场的风口。

如果以煤炭(申万)指数为例参考,该板块已经连续上涨6年,累计涨幅超+120%。其中2019年涨+10.89%,2020年涨+7.05%,2021年涨+39.60%,2022年涨+10.95%,2023年涨+4.12%,2024年以来涨+16.53%。

可以说表现非常亮眼,如果说一开始买煤炭是冲着高股息去的(由于供给的问题,未来利润相对有保障),那现在买煤炭纯粹是等后面的人以更高价格买走。

虽然2023年煤炭板块股息率高达7.95%,但如果按照当前总市值21632亿元,股息率只有5.6%(见下图)。这个股息率的前提是,未来能否维持这么高的分红金额?

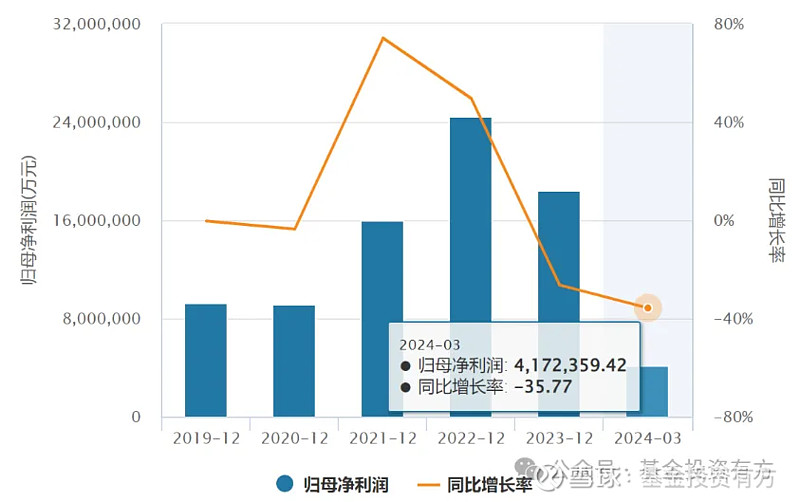

分红金额增长的支撑要素是盈利能力,纯粹靠提高分红率是不可持续的。如果我们看近几年煤炭板块的利润增长情况,可以发现2023年净利润已经较2022年明显下滑,而且2024年一季度持续下降。(见下图)

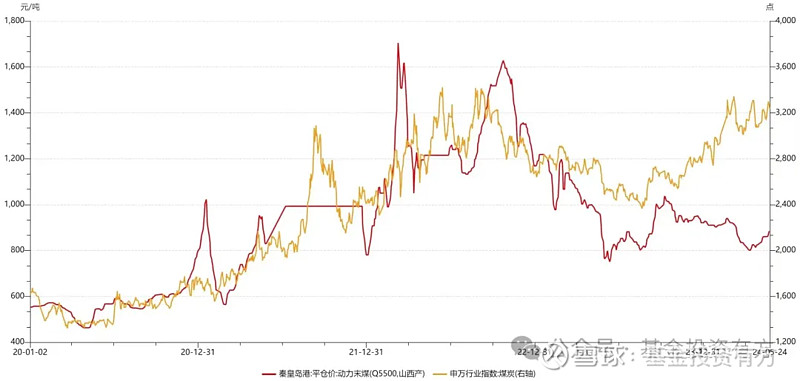

煤炭企业的利润基本挂钩煤的价格,本轮煤价是在2022年见顶,煤炭指数也是在2022年见顶,比较合理;但随着煤价的回落,目前较高点已经腰斩,而煤炭板块却涨回前期高位。

考虑到未来利润的下降,假设取2022年和2023年分红金额的平均值,股息率只有4.88%。因此,如果煤炭板块继续上涨,在没有更高利润和分红的支撑下,股息率会变得更低。

一开始买煤炭的人只是为了不到10%的高股息,而后来追煤炭的人倒是希望每年上涨十几个点甚至更多,这本身就是个矛盾。

最近该板块上涨也有点乏力,今年以来已经连续三次冲击前期高点,均以失败告终。一鼓作气、再而衰、三而竭。(见下图)

根据以上分析总结一下,目前煤炭依然是市场的热门板块,短期未必会有很大的调整,甚至还可能再涨一涨,但盈利空间不大了;而且在没有盈利支撑的前提下,涨得越多、未来调整得也越多。

· E N D ·

风险提示:文章内容为个人观点记录与分享,数据均取自公开渠道,不保证其原始数据的准确性,仅供读者参考。本文观点不构成具体投资建议,也不代表作者所服务的机构观点。历史业绩不预示未来表现,投资有风险,入市须谨慎。