写在最前:A股散户的尽头是段子手,本手又回归了。

三月来了,万物生发,春风拂面。

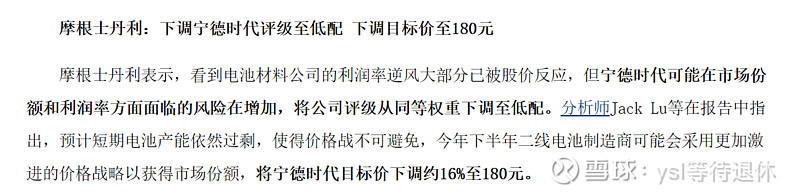

市场盛传,摩根士丹利分析师Jack Lu团队(听名字可能还是华人)于3月10日发布了报告,将创业板市值一哥宁德时代的评级上调至“超配”,并设定目标价为210元人民币。可能是笔者的检索能力有待提高,并没有找到这篇文章的原文,但是找到了同样团队去年下调评级的消息(见图1)。

图1 2023年摩根士丹利下调对宁德时代的评级

许是锂电池行业的价格竞争几乎结束,股价已经反映了美国《通胀削减法案》等行业逆风。不管是天时地利还是人和,总之,这条消息点燃了市场做多的春日热情,3月11日,宁德时代大涨14.46%,带动创业板指大涨,也获得北向资金的大幅净买入。3月12日,宁德时代再次维持住了局面。

并且,3月11日盘后,市场再传宁德时代大利好,据中国汽车动力电池产业创新联盟数据,2024年2月,宁德时代动力电池装车量9.82GWh,稳居国内第一,市场份额占比达55.16%,较上月大幅提高5.75个百分点。

一、A股的三轮周期

在《周期、估值与人性》一书中,作者凌鹏将这20年的A股划分为三轮周期,分别是2005—2009年的“周期为王”,2010—2015年的“成长致胜”,2016—2022年的“茅宁共舞”。

传统的周期股被遗弃了许多年,机构的相关研究员纷纷转换赛道,许多新晋投资者也缺乏对周期股的幻想。如今看来,周期股的好光景似乎也很难再被复刻。受益于住房体制改革和全球化程度加深,2005年开始A股逐渐迎来一波牛市,许多行业从低点起飞,录得10倍涨幅,这些行业以周期行业为代表,包括工程机械、房地产开发、水泥制造、煤炭开采等。直到2007年10月,这轮“周期为王”的泡沫开始崩溃,短短一年A股就跌了70%,很多行业“又回到最初的起点”,快速杀跌让上升中途入市的投资者“呆呆地站在镜子前”。

2009年10月,市场风格开始转换,成长股崛起。到底什么是成长股?凌鹏认为“成长”的定义很宽泛,因为在“周期为王”的年代,很多强周期股也被定义为成长股,只要其净利润可以保持多年稳定、高速地成长。但更为确切地说,2009年开始崛起的是消费成长股,包括医药行业和消费电子,中间还诞生了一批中国版的“漂亮50”(集中在环保、中药、苹果供应链、传媒等板块)。随着创业板的出现,以及互联网思维的加持,“成长致胜”的泡沫也在2015年达到极致。笔者对这次牛市记忆犹新,当时全市场近3000只股票,记得某天收盘打开交易软件,发现只有两只股票在跌。但泡沫终有破裂,随着去杠杆,2015年6月开始市场进入调整期。

然后市场便来到了离我们更近,也让我们更为熟悉的“茅宁共舞”时期,“茅宁”主要是指“茅指数”和“宁组合”。关于茅指数和宁组合的成分股,市场众说纷纭,大概在这一期间哪个涨得好哪个就属于成分股。凌鹏将此定义为,茅指数更偏向于传统的消费股、周期股和金融龙头股,而宁组合隶属于新兴科技产业。这轮行情与机构推动密不可分,许多新晋基金投资者对此也颇有贡献,2016—2020年,机构前十大重仓股都以茅指数和宁组合为主。这轮行情的成长与消退,大概就对应了“我有一个朋友”开始买基金,手气甚好,认为自己有投资天赋,然后一片绿油油,知天认命,努力搬砖。

《周期、估值与人性》对这三轮周期有系统的回顾,不仅包括每轮“酝酿—崛起—调整—泡沫—陨落”过程,更有每轮周期背后机构投资者使用的方法论。作为多年的首席分析师,作者保存了大量史料来写作本书。请相信笔者,互联网的记忆并不全面,因此十分推荐新晋投资者一读。

周期、估值与人性

凌鹏 著

中信出版集团

二、“茅宁共舞”时期的特征

再把目光投向上一轮明显的周期,即2016—2022年,“茅宁共舞”的天下。2012年加入市场的笔者,显然没有跟上这样的历史大节奏。现在拍脑袋想来,这一切可能还要源于笔者不喝白酒。从茅台一枝独秀,到白酒板块被全面调动起来,再到捧出各行各业的“茅”,最后扩散到新兴行业的“宁”,节奏一步踏错,就再也跟不上。

这轮周期的一大特征,就是作为更行各业的“茅”,这些标的的基本面的确很优秀,所以很难迅速“鸟兽散”,估值可以适度超前,但不能过度透支。正如凌鹏概括,与2008年的周期股崩盘以及2015年的成长股破灭相比,这次的茅宁陨落实在太慢了。2008年12个月指数跌了70%,2015年在半年多内发生了三轮“股灾”,此后周期股和成长股就迅速瓦解了。但这次的茅指数和宁组合韧性十足。根据笔者在万得上找的最新数据,茅指数从2021年2月高点到今年2月整个市场2600点的大底,仅跌了56%,而宁组合从2021年11月到今年2月跌了61%。

这轮周期的另一大特征就是“抱团”,当各家机构的投资标的集中起来,即使散户心理不认同,也很难不顺应。随着某些股票被热捧,“成也抱团,败也抱团”的后果就出现了。而关于机构为何抱团,市场上也有许多解读,一来这些标的确实是行业标杆,二来是基金经理的业绩考核压力巨大,“买IBM亏了是IBM的问题,买别的亏了就是你自己的问题”。

三月,A股3000点企稳,创业板指数触底反弹,港股恒生科技指数也突破多条重要均线,就是对岸的纳斯达克综合指数飘得有点久了。

2009年,“中国的纳斯达克”创业板出世。潮起潮落,第一只能有一个,你可曾记得那年的市值一哥乐视网,还有养猪大王温氏股份?

干脆不要揣度,一切有为法,撑起下个周期的就是王。