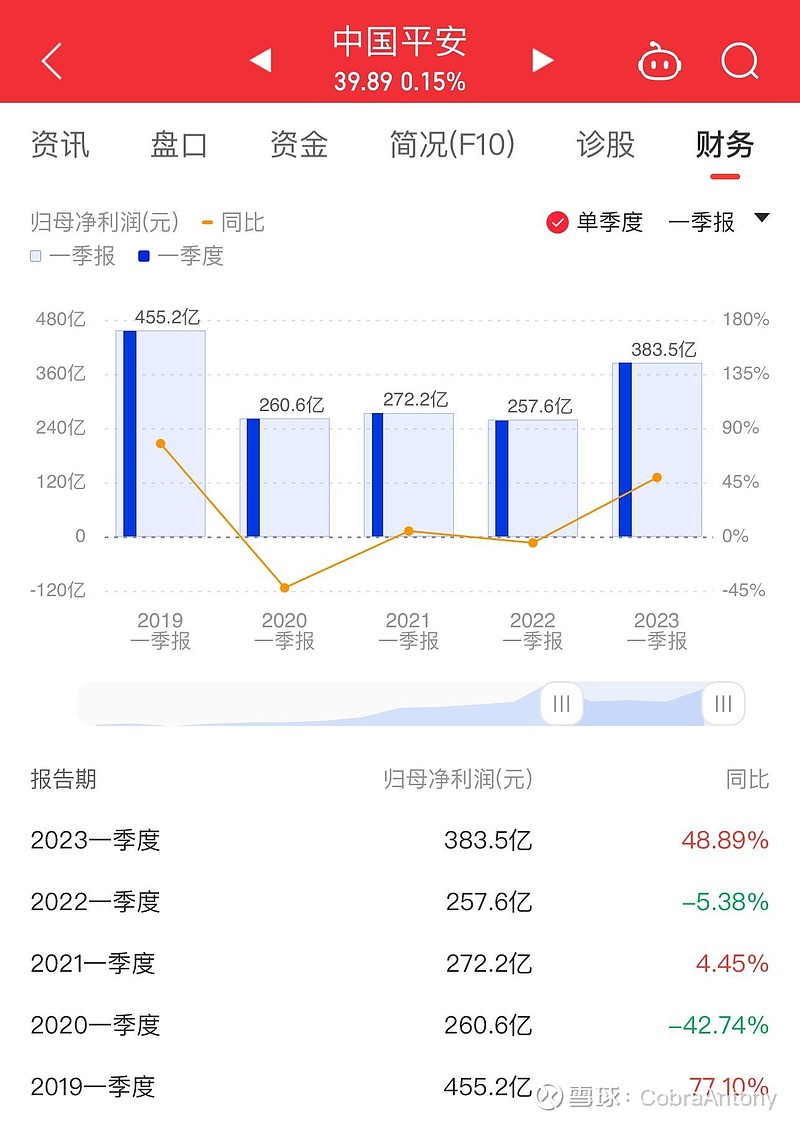

大家都预期平安一季报不咋得,前两周股价连续走低,但是财报数据看(红色框),新业务价值增长20%,大大的利好,NBV的高增长代表业务端利润在提升,长线的营运利润储水池在灌水。

净利润和营运利润小幅下降可以理解,资本市场的不景气和前几年NBV下降的影响。

但是一切正在好转,NBV保持了高增长

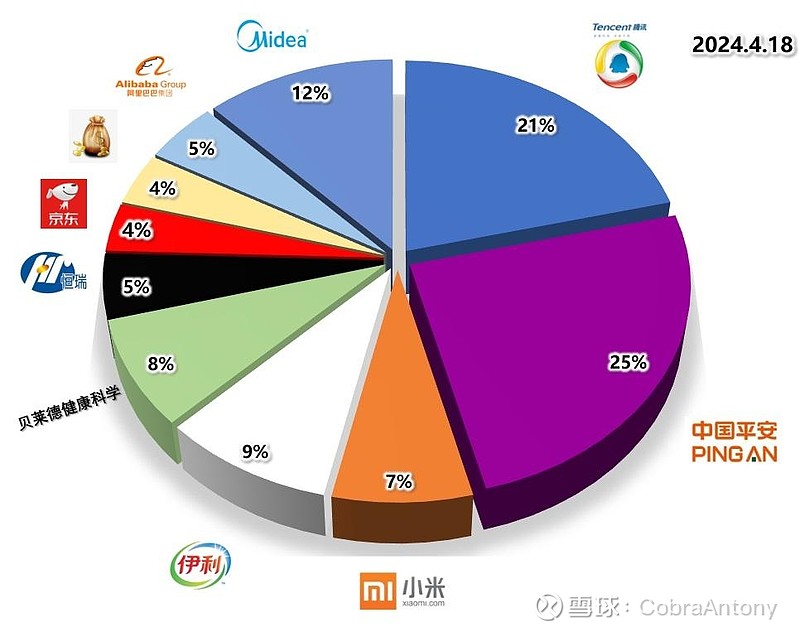

资本市场也正在回暖,看看港股的爆发和我的收益率曲线

以上的内容仅为个人日常投资的记录和感悟,不作为任何投资的依据和参考。

#沪深300# #今日话题# #今日看盘#

$腾讯控股(00700)$ $中国平安(SH601318)$ $恒生科技指数(HKHSTECH)$