A股三大指数今日集体收涨,截至收盘,沪指涨0.11%,深成指涨0.36%,创业板指涨0.80%,北证50跌0.47%,沪深两市成交额9617亿元。两市超3700只个股下跌。上证50、上证180、上证380、科创50等指数样本调整,北向资金尾盘一度净流入超过170亿。截止收盘,北向资金当日净流入105.47亿元,实际净买入4.6亿元。

板块题材上,多模态AI、光模块、半导体等板块涨幅居前;房地产开发、教育等板块飘绿。

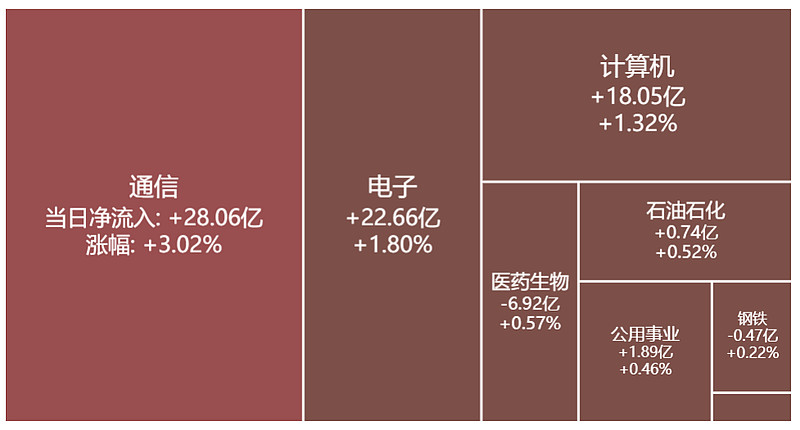

盘面上,CPO概念股全天领涨,腾景科技20cm涨停,源杰科技、博创科技、太辰光、中际旭创涨超10%,剑桥科技、华工科技涨停。传媒股反复活跃,国旅联合、引力传媒、元隆雅图、文投控股、华扬联众涨停。AI硬件端涨幅居前,苏州科达、声迅股份、网达软件、工业富联涨停。房地产开发板块跌幅居前,大龙地产、新黄浦等多股跌超5%。此外多只“人气股”走低,文一科技、中广天择、天威视讯、银宝山新、昂立教育等多股跌停。

【今日涨跌幅居前的工银瑞信指数基金】

1.$科技龙头ETF(SH516050)$ 今日涨跌幅2.21%,成交额1015.82万,基金份额7.42亿份。

2. $印度基金LOF(SZ164824)$ 今日涨跌幅1.68%,成交额3157.08万,基金份额8.70亿份。

3.$科创ETF(SH588050)$ 今日涨跌幅1.60%,成交额2.46亿,基金份额90.71亿份。

券商观点:

国信证券主要观点如下:

通信行业2024年布局思路:聚焦卫星与算力主线,关注数字经济方向

主线一:从政策支持,到卫星、运载、终端等产业链各环节进展来看,我国卫星互联网建设和应用正持续推进。基于当前产业链发展阶段,空间段卫星载荷和平台制造商率先受益;地面段,地面核心网建设有望逐步开展,后续随着卫星发射部署,终端需求将逐步释放。民用市场中,手机直连卫星成为趋势,民用终端潜力充足。

主线二:ChatGPT外,绘图、视频等多类AI应用陆续取得进展,训练与后续推理需求持续,算力基础设施长期景气度持续;配套设施中,液冷温控有望成为AI服务器标配。云端外,边缘侧产业链多环节加速推进,端侧AI有望进入落地应用期;且AIPC等终端落地也有望带动产业需求回暖。

主线三:数字经济驱动我国经济结构转型,推动我国经济高质量发展。围绕数字经济方向,数字产业化、产业数字化、企业数字化等驱动相关产业环节加速发展,例如数据要素、工业通信、企业通信等。

投资建议:长期视角来看,卫星与算力已形成产业趋势,数字经济助力国内经济高质量发展,基于此,2024年建议关注——

(1)卫星应用:卫星载荷(铖昌科技、信科移动、国博电子等)及卫星平台、运载、终端等产业环节;北斗(华测导航等)。

(2)算力:光器件光模块(中际旭创、新易盛、天孚通信等),光芯片(源杰科技、长光华芯等);边缘AI算力模组(移远通信、广和通等)及算力芯片(瑞芯微等);物联网复苏方向如控制器(拓邦股份等)。

(3)数字经济:运营商(中国移动、中国电信、中国联通等),工业通信(三旺通信等)及企业通信(亿联网络)。

风险提示:AI发展不及预期、数字经济发展不及预期、中美贸易摩擦等外部环境变化。

#AI产业持续发展,光模块概念股强势拉升# #“量化一姐”放宽限购,市场六重底已现#

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资须谨慎。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。