A股三大指数今日集体收跌,截至收盘,沪指跌0.74%,深成指跌0.88%,北证50跌1.69%,创业板指跌0.88%,沪深两市成交额7317亿元。两市超3600只个股下跌,北向资金净卖出16.46亿元。

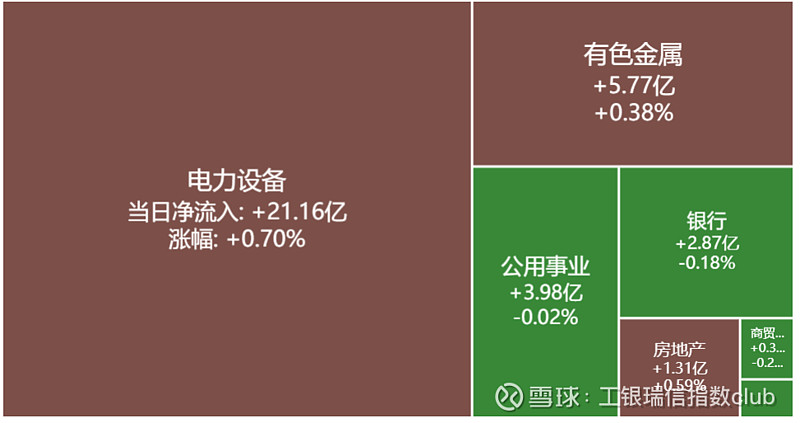

板块题材上,锂矿、房地产开发、电力设备等板块逆市上涨;光刻机、CPO板块跌幅居前。

盘面上,锂矿、风电、光伏等新能源赛道股超跌反弹,威力传动20CM涨停,吉翔股份、顺发恒业、大金重工、江特电机涨停,永兴材料、赣锋锂业、海力风电涨超6%,福斯特、鹿山新材、爱旭股份等跟涨;房地产开发板块逆市上涨,金科股份、华丽家族、荣盛发展涨停,中南建设、华夏幸福、中迪投资等跟涨;光刻机板块全天跌幅居前,张江高科跌停,蓝英装备跌超10%,锐新科技、新莱应材、茂莱光学等多股大幅下挫;人气股方面,圣龙股份尾盘再度涨停,录得11连板。

【今日涨跌幅居前的工银瑞信指数基金】

1. $稀有金属ETF基金(SZ159671)$ 今日涨跌幅1.29%,成交额4654万,基金份额11.96亿份。

2.$黄金ETF基金(SH518660)$ 今日涨跌幅1.10%,成交额1671万,基金份额2685.27万份。

3. $锂电池ETF(SZ159840)$ 今日涨跌幅0.77%,成交额9984万,基金份额24.00亿份。

券商观点:

中信证券主要观点如下:

2023年8月,锂盐及锂精矿进口量环比减少,镍钴进口量环比增长。受海外需求拉动,8月份氢氧化锂及三元正极材料出口量均环比增长。展望后市,随着国内部分锂盐厂商减少锂精矿采购量并减产挺价,我们预计供应量减少及成本支撑将使得锂盐现货价维持稳定,建议关注具有成本优势的天齐锂业、赣锋锂业、永兴材料和中矿资源;镍矿供应扰动消除,镍冶炼产能持续释放,预计电池镍价维持偏弱走势;新产品发布叠加“金九银十”消费电子需求旺季到来,钴价有望维持涨势。

8月锂盐及精矿进口量环比减少,厂商减产有望促使锂价企稳。2023年8月,中国碳酸锂进口量为1.08万吨,环比-16.1%,进口均价为3.50万美元/吨,环比+4.2%。8月中国从澳洲进口的锂精矿数量为17.35万吨,环比-46.1%;进口价格为2678.72美元/吨,环比-40.3%,同比-27.4%。由于澳洲锂精矿售价相较锂盐价格仍然较高,国内部分锂盐厂商减少锂精矿采购量,并减产挺价,叠加青海盐湖进入生产淡季,我们预计10月份供应量会进一步减少。随着锂电需求维持增长,库存持续下降,锂价有望止跌企稳。

风险因素:下游新能源汽车消费增长不及预期的风险;金属价格大幅波动导致企业盈利波动的风险;电池技术路线变化的风险。

投资策略:2023年8月,锂盐及锂精矿进口量环比减少,锂盐进口价回升;镍钴进口量环比增长,镍产品进口价下跌,钴产品进口价触底反弹。出口方面,受到海外需求拉动,8月份氢氧化锂及三元正极材料出口量均环比增长。展望后市,随着国内部分锂盐厂商减少锂精矿采购量并减产挺价,我们预计供应量减少及成本支撑将使得锂盐现货价维持稳定,建议关注具有成本优势的天齐锂业、赣锋锂业、永兴材料和中矿资源;镍矿供应扰动消除,镍冶炼产能持续释放,预计电池镍价维持偏弱走势;新产品发布叠加“金九银十”消费电子需求旺季到来,钴价有望维持涨势。

#A股打响第52次3000点保卫战# #多位基金经理表达乐观态度#

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资须谨慎。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。