A股三大指数集体收跌,截至收盘,沪指跌0.71%,深成指跌0.67%,北证50跌1.46%,创业板指跌0.32%。沪深两市全天成交额8039亿元。两市超3500只个股下跌,北向资金净卖出46.09亿元。

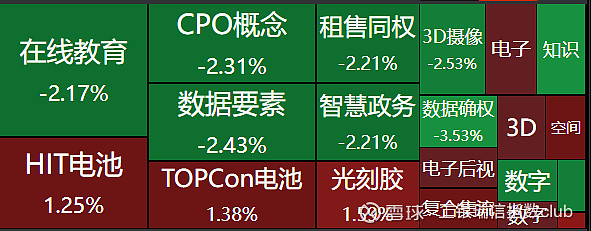

板块题材上,BC电池、光刻胶、存储芯片板块涨幅居前,房地产开发、房地产服务板块双双大跌。

盘面上,BC电池概念股午后走高,永和智控(002795)午后涨停,帝尔激光(300776)、英诺激光(301021)20CM涨停,海目星、裕兴股份(300305)涨超10%,赛伍技术(603212)、奥特维、帝科股份(300842)等跟涨。消息面上,隆基绿能(601012)在今日进行的半年度业绩电话会上表示确定BC电池为主要技术路线,相信它会逐步取代TOPCON;光刻胶板块全天涨幅居前,广信材料(300537)、同益股份(300538)20cm涨停,波长光电(301421)、格林达(603931)、晶瑞电材(300655)等涨超5%;房地产开发、房地产服务双双大跌,中迪投资(000609)跌停,天房发展(600322)、福星股份(000926)、三湘印象(000863)、特发服务(300917)、我爱我家(000560)等多股跌超5%。

【今日涨幅居前的工银瑞信指数基金】

1.$印度基金LOF(SZ164824)$ 今日涨跌幅0.75%,成交额1884.50万,基金份额4.84亿份。

2.$能源ETF(SH561260)$ 今日涨跌幅0.31%,成交额2236.66万,基金份额9.31亿份。

券商观点:

国泰君安证券主要观点如下:

投资建议:目前新能源行业整体估值已经回到10-20XPE左右,建议关注核心标的以及电动车产业链盈利触底的细分材料环节,推荐标的:比亚迪、宁德时代、亿纬锂能、新宙邦、当升科技、阳光电源、TCL中环、通威股份、隆基绿能、石英股份、晶澳科技、爱旭股份等,受益标的:科达利。

证监会针对再融资发布相应方案:1)行业大市值上市公司的大额再融资,实施预沟通机制,关注融资必要性和发行时机。2)对于存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,适当限制其融资间隔、融资规模。3)严格执行融资间隔期要求;4)严格要求上市公司募集资金应当投向主营业务,严限多元化投资。

再融资新规有望缓解行业痛点。新能源行业当前的痛点是产能过剩带来竞争格局恶化,盈利水平下滑。产能快速扩张一方面来自于现有玩家的大规模扩产,另一方面则来自于其他领域的跨界者,现有众多化工公司切入锂电材料、光伏材料领域。随着再融资新规落地,我们认为行业整体产能扩张的速度有望减缓。

产能释放节奏将得以控制,行业出清时间有望缩短。对于光伏行业而言,市场此前普遍预期,长期增速有望保持在20-30%,但由于新增的产能持续投放,2024年整体供需格局将进一步恶化。目前新技术方面Topcon整体规划产能也较大,此次融资规划的改变将有助于控制后续Topcon产能释放节奏,一定程度上缓解产能的过剩问题,从而提振2024年行业主材盈利预期。对于新能源汽车而言,我们认为全球销量仍将保持30%-40%的增长中枢。但目前上游、中游原材料已供过于求,出现了较为激烈的价格竞争,单位盈利水平快速下行。我们认为再融资节奏的放缓将有助于缩短行业出清的时间。

风险提示:终端需求不及预期、竞争加剧等。

#光伏新技术路线?BC电池概念午后走高# #华为概念股持续活跃,捷荣技术5连板#

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资须谨慎。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。