A股三大指数高开高走,截至收盘,沪指涨1.4%,深成指涨1.41%,北证50大涨5.92%,创业板指涨0.85%。沪深两市全天成交额8849亿元。两市超4100只个股上涨,北向资金净买入68.84亿元。

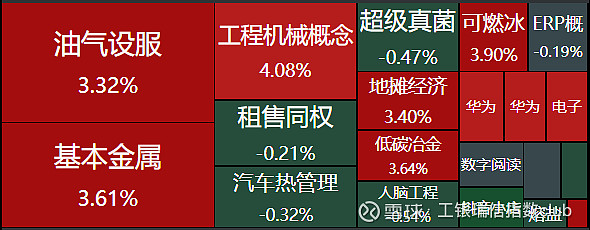

板块题材上,房地产服务、油气开采及服务、钢铁、有色金属板块涨幅居前,科创次新股、医疗器械板块飘绿。

盘面上,北证50指数大涨5.92%,龙竹科技30cm涨停,邦德股份、数字人、德源药业、星辰科技等北交所个股涨超10%,消息上,证监会1日发布《关于高质量建设北京证券交易所的意见》。其中提出,优化发行上市制度安排。推进全面注册制改革走深走实,切实便利企业融资、降低市场成本、明确各方预期;钢铁、有色金属等顺周期板块早盘联袂大涨,宝地矿业(601121)、北方铜业(000737)涨停,罗平锌电(002114)、重庆钢铁(601005)、中信特钢(000708)、中金岭南(000060)等多股涨超5%;中芯国际尾盘率领半导体反攻,截至收盘涨6%。

【今日涨幅前三的工银瑞信指数基金】

1.$深红利ETF(SZ159905)$ 今日涨跌幅2.03%,成交额5513.90万,基金份额12.77亿份。

2.$工银上证50ETF(SH510850)$ 今日涨跌幅1.89%,成交额2291.41万,基金份额8569.89万份。

3.$央企ETF(SH510060)$ 今日涨跌幅1.89%,成交额261.49万,基金份额5995.92万份。

券商观点:

广发证券主要观点如下:

开发板块观点:新政打破政策预期上限,关注后续成交改善。本周新房成交规模环比回升,单周成交占23年周均水平提升至90%,为7月以来最高。8月31日晚央行、金融监管总局发布新政,下调二套房商业贷款按揭利率下限40bp至LPR+20bp,全国性下调商业房贷首付比下限至首套\二套20%、30%,潜在放松力度超过2008年(首套20%、二套40%),打破了限购城市首付比例的下限,对于扭转市场预期非常重要。政策环境调整后,需求释放有望带动基本面企稳复苏,供给侧改革得到加强,推荐关注企业经营估值弹性。

物业板块观点:板块小幅震荡,估值仍处低位。本周恒生指数上升2.4%,物业板块平均下降0.6%,其中龙头央国企下降0.8%,龙头未违约民企下降0.9%,龙头违约民企下降0.1%,物业板块整体动态PE9.6x,处于20年以来1.4%分位。

风险提示。基本面不及预期,包括行业政策面改善力度不及预期;融资收紧;供给侧改革出清影响情绪,对于市场情绪产生扰动。

#恒指飙升!地产科技金融全线走强# #北证50飙涨,217只股票全部飘红#

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其来表现,投资须谨慎。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。