我国商务部8月4日宣布,自2023年8月5日起,终止对原产于澳大利亚的进口大麦征收反倾销税和反补贴税。大麦约占啤酒成本的10%,此次取消“双反”有利于原材料成本下降,对整个啤酒行业构成利好,行业平均毛利率预计提升1个百分点。

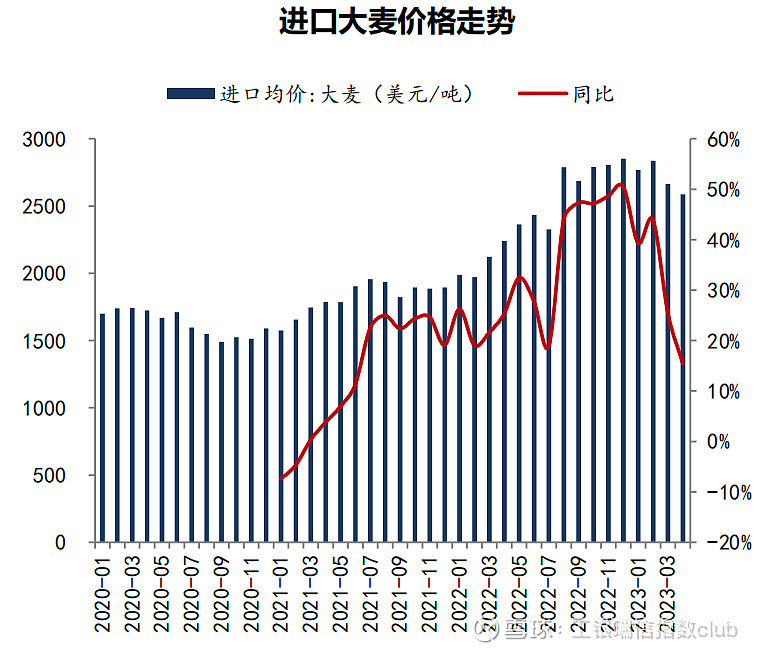

中国是全球最大的啤酒生产国和消费国,而麦芽是啤酒风味的重要基础。2019年以前,澳大利亚是中国第一大进口大麦来源国,中国七成以上进口大麦来自澳大利亚。我国于2020年5月起对原产于澳大利亚的进口大麦征收反倾销税和反补贴税,原定征收期限为5年。

“双反”取消后,澳大利亚大麦有望为啤酒企业贡献较大的利润弹性。2021年以来,进口大麦价格处于持续上涨通道,2023年进口大麦价格环比小幅回落,同比仍有明显上涨。经历了多年上涨压力后,大麦这一啤酒重要原材料成本有望迎来改善。与此同时,2023年以来易拉罐和纸箱价格走弱,作为易拉罐主要原材料的铝价同比回落双位数以上,纸箱同比回落幅度更是超过20%,主要包材价格进入下行周期,有望逐季兑现到啤酒公司报表端。

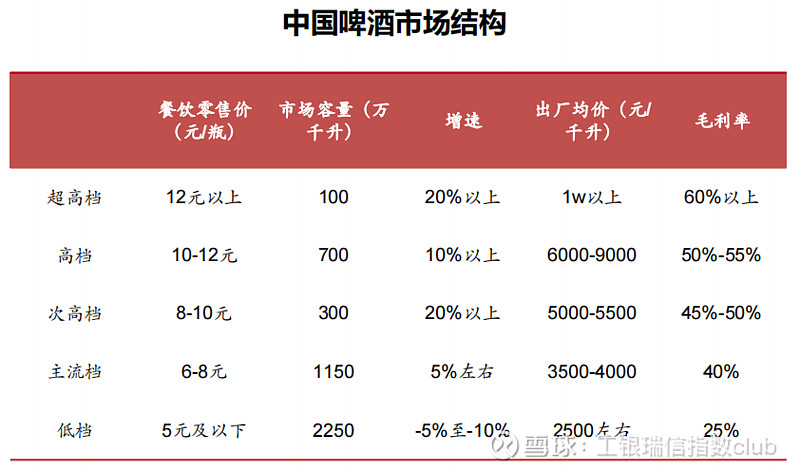

从中长期来看,国内啤酒行业的结构提升存在巨大空间。美国啤酒行业经历了1960-1980年和1980-至今两轮升级,高端和超高端品牌依次崛起。目前美国超高端:高端:经济品牌的销量占比为35:43:22,而我国这一比例为2:16:82,国内啤酒行业大部分市场正从主流的4元/瓶向6-8元/瓶升级,并逐步向8-10元价格带进军。此外,我国部分消费场景变化,白酒消费向性价比更高的啤酒消费转移,对于啤酒而言仍是结构提升的利好。

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,不构成投资建议或承诺。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。投资人投资于权益类基金存在较大收益波动风险,完整业绩见产品详情页。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资需谨慎。