—4月通胀数据点评

国家统计局5月11日发布数据显示,4月CPI同比上涨0.1%,涨幅比上月回落0.6个百分点,弱于市场预期的0.4%;4月PPI环比为-0.5%,高基数下同比跌幅进一步扩大至-3.6%。

尽管疫情放开后首个小长假对出行旅游类消费有所提振,相关服务价格改善明显,但其他服务和核心商品受到需求偏弱的拖累,价格表现比较低迷。4月核心消费品价格环比弱于季节性0.2个百分点,是拖累4月核心CPI的主要原因。

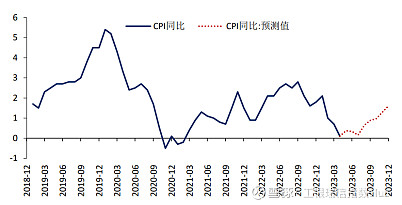

未来一段时间,我国通胀可能仍会处于比较温和的状态。一方面,从猪周期来看,至少到上半年,生猪供需格局大概率处于偏宽松的状态,食品通胀在高基数下有望回落;另一方面,从核心通胀来看,即使在疫后需求修复最快的阶段,核心消费品和核心服务的环比修复也比较温和,消费品价格上涨的弹性受到工业产能利用率中性偏低、中下游库存偏高的抑制,服务业则由于劳动力供给充裕,没有出现海外经济体类似的劳动密集型服务通胀升温的情况。综合来看,4月CPI可能是年内通胀的低点,进入下半年后随着基数的回落将逐步抬升,全年通胀中枢预计在1%左右。

图1:预计下半年CPI逐步回升 全年中枢在1%左右

PPI方面,4月制造业PMI再度回落至荣枯线以下,绝对值和环比变化都显著弱于季节性,供需两端都出现了明显走弱,钢材成交量、螺纹表观消费量、水泥出货率等指标也处在近五年同期偏低水平。

往后看,后续国内经济弱复苏,海外短期内基本面韧性较强、中期则面临进一步下行的风险,工业品需求仍然相对温和,供需格局相对均衡。我们预计后续PPI月均环比为0.1%,则全年PPI中枢在-1%至-2%之间,呈现“两头高中间低”形态,二季度仍然在底部区间震荡,下半年之后逐步回升。

图2:预计二季度PPI底部震荡 下半年回升

风险提示:本材料由工银瑞信基金管理有限公司提供,为客户服务资料,并非基金宣传推介资料,不构成投资建议或承诺。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。投资人投资于权益类基金存在较大收益波动风险,完整业绩见产品详情页。投资人应认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等基金法律文件, 在全面了解基金的风险收益特征、费率结构、各销售渠道收费标准等情况,并根据自身的投资目的、投资期限、投资经验、资产状况等以及听取销售机构适当性意见的基础上,审慎选择适合自身风险承受能力的投资品种进行投资。基金有风险,投资须谨慎。

#行情轮动加快,后市谁能接棒# #医疗指数再创新低,医药基金能抄底了嘛?# #2023股东大会调研见闻# $建投能源(SZ000600)$ $科大讯飞(SZ002230)$ $工银创新动力股票(F000893)$